L’anno in sintesi

Nel 2024 la BCE ha continuato a procedere nel proprio ciclo di politica monetaria, che si è articolato in tre fasi distinte. La prima è stata una fase di inasprimento, in atto da luglio 2022 fino a settembre 2023, durante la quale i tassi di interesse hanno registrato un aumento record di 450 punti base. La seconda è stata una fase di mantenimento in cui i tassi sono rimasti costanti. Nella terza, la fase di allentamento iniziata a giugno 2024, la politica monetaria è divenuta gradualmente meno restrittiva.

Il periodo esaminato nel presente rapporto rientra nelle ultime due fasi di tale ciclo. All’inizio del 2024 la BCE si trovava ancora nella fase di mantenimento, con il tasso sui depositi presso la banca centrale pari al 4 per cento. In quel momento l’inflazione era già scesa di circa tre quarti rispetto al picco, collocandosi al 2,9 per cento. Le proiezioni dei nostri esperti indicavano un ritorno dell’inflazione all’obiettivo a medio termine del 2 per cento nel 2025. Vi era, tuttavia, incertezza sulla persistenza dell’inflazione.

Le misure dell’inflazione interna erano elevate e vischiose. I passati rialzi dell’inflazione si stavano ancora trasmettendo ai salari in maniera sfalsata. Le proiezioni dei nostri esperti si basavano sull’ipotesi che le imprese avrebbero assorbito questi incrementi salariali attraverso i profitti, anziché tramite aumenti dei prezzi, e che la ripresa della produttività del lavoro ne avrebbe ridotto i costi unitari. Entrambi questi fattori hanno potuto trovare conferma solo con il tempo.

Al fine di attuare politiche solide in tale contesto, da marzo 2023 la BCE ha basato le decisioni relative ai tassi su tre criteri principali: prospettive di inflazione, dinamica dell’inflazione di fondo e intensità della trasmissione della politica monetaria. Sebbene le prospettive di inflazione migliorassero e la politica monetaria frenasse in maniera evidente la domanda, il criterio dell’inflazione di fondo richiedeva cautela.

Nel corso del 2024, tuttavia, l’orientamento restrittivo della nostra politica monetaria ha assicurato che l’inflazione continuasse a scendere verso l’obiettivo. A giugno non solo le prospettive di inflazione sono rimaste stabili, indicando coerentemente che l’inflazione avrebbe raggiunto il 2 per cento nel 2025, ma anche le misure dell’inflazione di fondo si sono in gran parte attenuate. Questa “verifica incrociata” ha rafforzato la convinzione della BCE che l’inflazione stesse ritornando stabilmente all’obiettivo.

Di conseguenza, dopo aver mantenuto i tassi costanti per nove mesi, abbiamo iniziato a ridurre il livello di inasprimento della politica monetaria. A giugno abbiamo ridotto i tassi di 25 punti base, continuando a basarci sui dati e senza vincolarci a un percorso futuro dei tassi. Poiché le informazioni più recenti confermavano prospettive di inflazione favorevoli, abbiamo ridotto ancora, con gradualità, il livello di inasprimento della politica monetaria.

Nel corso di settembre, ottobre e dicembre abbiamo abbassato di altri 75 punti base il nostro tasso di riferimento principale. Abbiamo concluso l’anno sempre più certi che il processo di disinflazione fosse ben avviato.

Anche il nostro bilancio ha continuato a normalizzarsi nel corso del 2024, diminuendo di 500 miliardi di euro. A fine dicembre abbiamo raggiunto due tappe fondamentali: il rimborso integrale dei fondi presi in prestito dalle banche nell’ambito della terza serie di operazioni mirate di rifinanziamento a più lungo termine e la cessazione dei reinvestimenti del capitale rimborsato sui titoli in scadenza del programma di acquisto per l’emergenza pandemica.

In un contesto di graduale diminuzione della liquidità dovuta alla normalizzazione del bilancio, la BCE ha modificato il proprio assetto operativo per l’attuazione della politica monetaria. In particolare, la BCE ha annunciato che avrebbe continuato a orientare la politica monetaria adeguando il tasso sui depositi presso la banca centrale, restringendo nel contempo il differenziale fra questo tasso e quello sulle operazioni di rifinanziamento principali. In futuro la BCE fornirà liquidità al sistema finanziario attraverso un’ampia gamma di strumenti. Inoltre, sulla base dell’esperienza acquisita, nel 2026 il Consiglio direttivo riesaminerà i parametri fondamentali dell’assetto operativo.

L’anno trascorso è stato ricco di avvenimenti anche sul fronte dei pagamenti. Sospinto dal numero crescente di partecipanti al sistema di regolamento dei pagamenti istantanei in Target (Target Instant Payment Settlement, TIPS), un servizio sviluppato dall’Eurosistema per rendere possibili i pagamenti istantanei in tutta Europa, il numero medio giornaliero dei pagamenti istantanei in euro ha registrato un’impennata del 72 per cento nel corso dell’anno.

Nel 2024 l’Eurosistema ha proseguito la fase preparatoria, della durata di due anni, per l’introduzione di un euro digitale. Il primo rapporto sullo stato di avanzamento del progetto sull’euro digitale è stato pubblicato a giugno e il secondo a dicembre. La BCE ha inoltre proseguito i lavori sull’elaborazione di un manuale di norme (rulebook) relativo allo schema per l’euro digitale, che armonizzerà l’utilizzo e la gestione dell’euro digitale nell’area dell’euro. Anche i preparativi per lo sviluppo di una nuova serie di banconote in euro si sono intensificati. Il Consiglio direttivo ha selezionato i motivi per i temi “Cultura europea” e “Fiumi e uccelli” e ha istituito una commissione giudicante che presiederà allo svolgimento del concorso grafico il cui avvio è previsto nel prosieguo del 2025.

Con l’incremento della digitalizzazione a livello mondiale, la BCE sta compiendo passi decisivi per integrare le tecnologie dell’intelligenza artificiale nelle proprie attività. Il personale della BCE può ora utilizzare come ausilio per il proprio lavoro quattro modelli linguistici di grandi dimensioni (Large Language Models), che contano oltre 4.500 utenti. Vi sono inoltre diversi progetti sperimentali in ambiti quali la comunicazione automatizzata e la visualizzazione dei dati.

Nel 2024 la BCE ha inoltre ampliato i lavori sul cambiamento climatico con l’avvio del piano sul clima e sulla natura 2024‑2025. L’iniziativa è incentrata su tre aspetti principali: l’impatto e i rischi della transizione verso un’economia verde; il crescente impatto fisico del cambiamento climatico e gli effetti economici dell’adattamento al cambiamento climatico; i rischi di perdita e degrado della natura e la loro interazione con i rischi climatici.

Nel 2024 si è celebrato il primo anniversario della House of the Euro, la sede di rappresentanza della BCE e di sette banche centrali nazionali a Bruxelles. Realizzata per promuovere la cooperazione tra le banche centrali dell’Eurosistema e accrescere la loro visibilità in una città che ospita molte istituzioni europee, la House of the Euro è diventata un polo dinamico per la collaborazione, il dialogo e la discussione tra i banchieri centrali e i loro principali interlocutori.

In un mondo connotato da crescente incertezza, un maggior numero di cittadini europei riconosce l’importanza dell’unità. Nel 2024 il favore dei cittadini nei confronti dell’euro ha raggiunto il massimo storico, riflettendo il più ampio apprezzamento per la moneta unica come progetto che promuove la pace e la prosperità in Europa. Questo crescente favore mette in luce anche la dedizione del personale della BCE e di quanti lavorano al servizio dei cittadini europei.

Francoforte sul Meno, aprile 2025

Christine Lagarde

Presidente

L’anno in cifre

|

|

L’economia ha iniziato a recuperare | L’inflazione complessiva è scesa verso l’obiettivo |

Nel 2024 il PIL in termini reali dell’area dell’euro è cresciuto dello 0,9 per cento, rispetto allo 0,4 del 2023. I tassi di crescita trimestrali sono tornati positivi all’inizio dell’anno, dopo cinque trimestri consecutivi di stagnazione. | L’inflazione complessiva è scesa al 2,4 per cento a dicembre 2024, dal 2,9 di dicembre 2023, avvicinandosi all’obiettivo. |

|

|

Il Consiglio direttivo ha ridotto i tre tassi di interesse di riferimento della BCE, portando il tasso sui depositi presso la banca centrale al 3 per cento a fine anno | È proseguita la riduzione del bilancio dell’Eurosistema. |

La riduzione dei tassi di riferimento della BCE ha portato il tasso sui depositi presso la banca centrale al 3 per cento e la sua diminuzione cumulata, nel corso del 2024, a 100 punti base. | Il bilancio dell’Eurosistema è diminuito di 500 miliardi di euro, riflettendo la fine della terza serie di operazioni mirate di rifinanziamento a più lungo termine (OMRLT‑III), il calo del portafoglio del programma di acquisto di attività (PAA) e, in una certa misura, il passaggio a reinvestimenti parziali nell’ambito del programma di acquisto per l’emergenza pandemica (PEPP). Tali misure hanno svolto un ruolo fondamentale nel periodo di bassa inflazione e durante la crisi pandemica. |

|

|

Capacità di tenuta delle banche dell’area dell’euro | Sono aumentati i pagamenti istantanei regolati in TIPS |

Il coefficiente di CET 1 delle banche dell’area dell’euro è rimasto prossimo al massimo storico, collocandosi al 15,7 per cento nel terzo trimestre del 2024. Ciò riflette una forte redditività delle banche e un basso livello di crediti deteriorati. | Con un numero crescente di partecipanti al servizio di regolamento dei pagamenti istantanei in Target (Target Instant Payment Settlement, TIPS), i pagamenti istantanei giornalieri in euro sono aumentati da 963.894 nel dicembre 2023 a 1.657.421 nel dicembre 2024, registrando un incremento del 72 per cento. |

|

|

Il Centro visitatori della BCE | Informativa finanziaria legata al clima relativa alle consistenze di politica monetaria dell’Eurosistema |

Nel 2024 il Centro visitatori della BCE ha ospitato in totale 21.325 visitatori, dando al pubblico l’opportunità di conoscere la BCE dall’interno. | La BCE ha migliorato la trasparenza sull’impronta carbonica dell’Eurosistema estendendo l’informativa finanziaria legata al clima a oltre il 99 per cento delle attività detenute per finalità di politica monetaria. |

1 Ulteriori diminuzioni delle pressioni inflazionistiche di fondo, sostenute dalla politica monetaria restrittiva della BCE

Nel 2024 l’attività economica mondiale ha continuato a evidenziare una buona tenuta, seguitando a espandersi a un ritmo moderato. Nel corso dell’anno l’incertezza è aumentata, raggiungendo livelli elevati, in un contesto di accresciute tensioni geopolitiche e di interrogativi riguardo alle politiche economiche, in particolare dopo le elezioni presidenziali statunitensi. Il commercio mondiale ha segnato una ripresa dopo il rallentamento del 2023, con l’anticipazione delle importazioni a fronte delle incertezze sul piano geopolitico e delle politiche commerciali. L’inflazione mondiale si è ulteriormente moderata, anche se nelle economie avanzate l’inflazione persistente dei servizi ha rallentato il processo di disinflazione. L’euro si è deprezzato nei confronti del dollaro statunitense e, in misura minore, anche in termini effettivi nominali. Nel 2024 l’economia dell’area dell’euro si è rafforzata, in gran parte sulla scia del positivo slancio della crescita mondiale e della tenuta del settore dei servizi, in un contesto di calo dell’inflazione complessiva. Allo stesso tempo, l’industria è rimasta debole, risentendo delle condizioni di finanziamento restrittive, degli elevati costi dell’energia e di altri input, delle carenze strutturali e di un alto grado di incertezza. Se da un lato l’inasprimento della politica monetaria della BCE degli anni precedenti ha continuato a trasmettersi con vigore all’attività economica, supportando il calo sostenuto dell’inflazione nel corso del 2024, dall’altro il mercato del lavoro ha continuato a mostrare una discreta tenuta. I governi dell’area dell’euro hanno continuato a ritirare le misure di sostegno adottate in risposta alla pandemia di COVID‑19, agli shock sui prezzi dei beni energetici e all’inflazione, invertendo parte del precedente allentamento delle politiche di bilancio. L’inflazione complessiva nell’area dell’euro è ulteriormente diminuita nel 2024, ma a un ritmo più lento rispetto all’anno precedente, dato l’esaurirsi dell’impulso derivante dal riassorbimento dell’inflazione dei beni energetici. Le pressioni inflazionistiche di fondo si sono attenuate a seguito del venir meno dell’impatto dei precedenti shock dal lato dell’offerta e dell’indebolimento della domanda connesso alle rigide condizioni monetarie, di finanziamento e delle politiche fiscali, ma hanno anche continuato a risentire della forte crescita dei salari.

1.1 L’attività economica mondiale ha mostrato capacità di tenuta, mentre l’inflazione complessiva è diminuita ulteriormente

Nel 2024, pur in presenza di fattori avversi, la crescita economica mondiale ha continuato a mostrare capacità di tenuta

L’economia mondiale ha continuato a mostrare capacità di tenuta nel 2024, ma i rischi per la crescita sono rimasti orientati al ribasso, con un ampliamento delle divergenze tra settori e paesi. L’attività economica è cresciuta a un ritmo, costante ma moderato, del 3,4 per cento, pressoché invariato rispetto all’anno precedente, ma al di sotto della sua media storica (cfr. il pannello a) del grafico 1.1). L’attività è stata disomogenea tra i gruppi di paesi: le economie emergenti hanno registrato un aumento del 4,1 per cento, mentre quelle avanzate sono cresciute a un ritmo più lento, pari all’1,9 per cento (cfr. il pannello a) del grafico 1.1). Le disparità nei tassi di crescita sono state in linea con i profili storici, con una crescita media di lungo periodo nei mercati emergenti tra il 1999 e il 2023 superiore di 3,1 punti percentuali a quella delle economie avanzate. Gli andamenti dell’attività economica mondiale sono stati disomogenei anche tra i vari settori: la crescita globale è stata sostenuta soprattutto dal vigore del settore dei servizi, a fronte di un indebolimento del settore manifatturiero. L’incertezza globale è rimasta elevata e fattori di breve periodo avversi alla crescita sono aumentati nel corso dell’anno, riflettendo accresciute tensioni geopolitiche e incertezze sul piano delle politiche economiche, soprattutto commerciali e fiscali, in particolare a seguito delle elezioni presidenziali statunitensi.

La crescita economica si è mantenuta robusta negli Stati Uniti, ma è rallentata in Cina

Negli Stati Uniti l’attività economica è rimasta robusta per tutto il 2024, riflettendo principalmente una solida domanda interna, in particolare la spesa delle famiglie. Le condizioni tese del mercato del lavoro statunitense si sono allentate nel corso del 2024: il tasso di disoccupazione è salito al 4,1 per cento alla fine dell’anno, dal 3,7 iniziale. In Cina la crescita economica ha subito un rallentamento nel 2024, seppur marginale. La domanda interna contenuta, in un contesto di modesti livelli di fiducia dei consumatori e di protratta debolezza del settore immobiliare, ha continuato a pesare sulla crescita, ma verso la fine dell’anno il miglioramento delle esportazioni nette e lo stimolo fiscale e monetario hanno sostenuto lo slancio espansivo.

Grafico 1.1

Andamenti dell’attività e dell’interscambio a livello mondiale (esclusa l’area dell’euro)

(variazioni percentuali sul periodo corrispondente)

Fonti: Haver Analytics, fonti nazionali ed elaborazioni della BCE.

Note: pannello a): la voce “PIL mondiale” esclude l’area dell’euro. Gli aggregati sono calcolati sulla base dei pesi per il PIL espressi in termini di parità del potere di acquisto. Pannello b): la crescita del commercio mondiale è definita come incremento delle importazioni mondiali, comprese quelle verso l’area dell’euro. In entrambi i pannelli le linee tratteggiate indicano le medie di lungo periodo tra il 1999 e il 2023 e le ultime osservazioni si riferiscono al 2024, aggiornate il 28 marzo 2025.

Il commercio mondiale ha segnato una ripresa nel 2024 per effetto dell’anticipazione delle importazioni a fronte della maggiore incertezza

Il commercio mondiale ha registrato un recupero significativo nel 2024, giacché la crescita delle importazioni è salita al 4,4 per cento dall’1,2 registrato l’anno precedente, pur rimanendo leggermente al di sotto della sua media di lungo periodo (cfr. il pannello b) del grafico 1.1). L’espansione del commercio mondiale è stata sorretta dall’anticipazione della forte domanda di beni importati, in un contesto caratterizzato da timori per le interruzioni delle rotte marittime nel Mar Rosso e da possibili ritardi in vista del periodo delle festività di fine anno. Anche negli Stati Uniti le importazioni sono state anticipate, date le incertezze legate agli scioperi nei porti sulla costa orientale e alle politiche commerciali. Ci si attendeva che la normalizzazione delle importazioni di beni, accompagnata da un ciclo manifatturiero ancora debole e da una composizione meno favorevole della domanda mondiale, avrebbe determinato un rallentamento dell’interscambio verso la fine dell’anno.

L’inflazione a livello mondiale ha registrato un’ulteriore moderazione nel 2024, ma le pressioni sui prezzi dei servizi sono rimaste persistenti

Nel 2024, a livello mondiale, l’inflazione complessiva sui dodici mesi misurata sull’indice dei prezzi al consumo (IPC) ha continuato a diminuire (cfr. il grafico 1.2), collocandosi al 3,0 per cento a ottobre 2024, rispetto al 3,4 di fine 2023. Il calo dell’inflazione complessiva è stato trainato sia dalle componenti alimentare ed energetica, sia dalla componente di fondo relativa ai beni (che esclude alimentari ed energia). Le pressioni sui prezzi dei servizi sono rimaste persistenti nelle economie avanzate.

Grafico 1.2

Inflazione complessiva a livello mondiale e relative componenti

(variazioni percentuali sul periodo corrispondente; dati mensili)

Fonti: fonti nazionali e OCSE tramite Haver Analytics ed elaborazioni degli esperti della BCE.

Note: l’inflazione mondiale (esclusa l’area dell’euro) è calcolata sulla base degli IPC nazionali e dei pesi per il PIL annuo espressi in termini di parità del potere di acquisto (PPA). L’aggregato è calcolato sulla base di 22 paesi che rappresentano il 74 per cento del PIL mondiale (esclusa l’area dell’euro) calcolato in termini di PPA. I contributi delle componenti all’inflazione complessiva sono calcolati utilizzando i pesi medi dei paesi dell’OCSE. L’inflazione di fondo relativa ai beni e l’inflazione di fondo relativa ai servizi non comprendono i beni energetici e alimentari.

Le ultime osservazioni si riferiscono a dicembre 2024.

Tra i principali rischi per le prospettive di crescita dell’economia mondiale alla fine del 2024 figuravano l’accresciuta frammentazione economica globale e il protezionismo commerciale, in particolare negli Stati Uniti, l’acuirsi delle tensioni geopolitiche in Medio Oriente o della guerra russa contro l’Ucraina, fenomeni meteorologici più frequenti e più gravi e un ulteriore rallentamento in Cina.

Le oscillazioni dei prezzi delle materie prime energetiche sono state determinate dagli andamenti geopolitici

In termini di valori di fine anno, nel 2024 i prezzi dei beni energetici sono complessivamente aumentati rispetto al 2023, giacché l’aumento dei prezzi del gas in Europa ha compensato il calo di quelli del petrolio. Le quotazioni del petrolio di qualità Brent sono diminuite del 5 per cento, principalmente a causa di fattori dal lato della domanda, tra cui la modesta produzione manifatturiera in Europa e il rallentamento dell’attività economica cinese. Dal lato dell’offerta, il conflitto in Medio Oriente e i protratti tagli alla produzione da parte dei paesi OPEC+ hanno evitato che i prezzi del petrolio diminuissero ulteriormente, ma si sono dimostrati insufficienti a farli salire. I prezzi del gas in Europa sono aumentati del 52 per cento in termini di valori di fine anno, pur rimanendo ben al di sotto del picco registrato nel 2022. Essi sono inizialmente diminuiti a causa del persistente basso livello dei consumi europei, in particolare nel settore industriale. A partire dal secondo trimestre, tuttavia, i prezzi sono aumentati costantemente per effetto di pressioni dal lato dell’offerta, tra cui interruzioni impreviste delle forniture norvegesi di gas, l’insorgere di focolai di tensione sul fronte bellico tra Russia e Ucraina e preoccupazioni circa la scadenza dell’accordo di transito del gas tra questi due paesi. Alla fine dell’anno, i livelli di stoccaggio del gas in Europa erano scesi al di sotto di quelli del 2022 e del 2023 ed erano anche inferiori alla media di fine anno precedente la crisi energetica, sottolineando le sfide cui l’Europa deve far fronte per mantenere un margine precauzionale sufficiente nel lungo periodo.

Nel 2024 l’euro si è deprezzato nei confronti del dollaro statunitense e, in misura minore, in termini effettivi nominali

A seguito delle oscillazioni infrannuali, l’euro ha concluso il 2024 a un livello lievemente inferiore in termini effettivi nominali (−1,1 per cento) rispetto alla fine del 2023, per effetto di andamenti dei tassi di cambio bilaterali che si sono parzialmente compensati. Da un lato, l’euro si è deprezzato nei confronti del dollaro statunitense (−6,0 per cento), un andamento che è stato favorito da dati economici positivi inattesi negli Stati Uniti, da riallocazioni di flussi verso investimenti sicuri in un contesto di tensioni geopolitiche mondiali e, più avanti nell’anno, dalle aspettative di cambiamenti di politica economica da parte della nuova amministrazione statunitense. Successivamente, con l’indebolimento dei dati economici dell’area dell’euro nel quarto trimestre del 2024, i mercati dei tassi di interesse hanno previsto un’accelerazione delle future riduzioni dei tassi di riferimento nell’area e un percorso più piatto negli Stati Uniti, che ha ulteriormente pesato sulla quotazione dell’euro rispetto al dollaro statunitense. Analogamente, le aspettative di una politica monetaria persistentemente restrittiva nel Regno Unito hanno rafforzato la sterlina britannica, sia complessivamente sia rispetto all’euro. Nel 2024 l’euro si è indebolito anche nei confronti del renminbi cinese, seppur in misura minore (−3,4 per cento), in quanto il vigore della valuta cinese è stato attenuato dai crescenti fattori economici sfavorevoli in Cina. Dall’altro lato, l’euro si è rafforzato nei confronti delle valute di gran parte degli altri principali partner commerciali. Tra queste, lo yen ha subito pressioni al ribasso per gran parte del 2024, dal momento che il livello persistentemente basso dei tassi di interesse in Giappone ha alimentato flussi di carry trade dallo yen verso valute a più alto rendimento.

1.2 Nell’area dell’euro è iniziata una graduale ripresa dell’attività economica

L’attività economica nell’area dell’euro ha iniziato a recuperare in un contesto caratterizzato dal perdurare di fattori sfavorevoli

Nel 2024 il PIL in termini reali dell’area dell’euro è cresciuto dello 0,9 per cento, rispetto allo 0,4 del 2023 (cfr. il grafico 1.3). I tassi di crescita trimestrali sono tornati positivi all’inizio del 2024, dopo cinque trimestri consecutivi di stagnazione, per poi rallentare nuovamente alla fine dell’anno. Il rafforzamento della crescita è stato principalmente determinato dal settore dei servizi, che ha continuato a beneficiare dei cambiamenti strutturali intervenuti dopo la pandemia, quali un passaggio più rapido a un’economia maggiormente basata sulla conoscenza, la transizione verde e i cambiamenti nelle abitudini di spesa dei consumatori. Anche il recupero dei redditi reali, il commercio mondiale e il programma Next Generation EU (NGEU) hanno sostenuto la crescita economica. Allo stesso tempo, il settore industriale è rimasto debole per l’effetto congiunto di fattori sia strutturali sia ciclici. Rispetto ai servizi, il settore industriale ha risentito maggiormente delle condizioni ancora restrittive legate al precedente ciclo di inasprimento della politica monetaria e degli elevati costi degli input produttivi. Sebbene gran parte dei modelli mostri che l’impatto massimo dell’inasprimento sull’attività economica è stato raggiunto nel periodo tra la fine del 2023 e l’inizio del 2024, il ciclo di allentamento della politica monetaria iniziato a metà 2024 non si era ancora trasmesso all’economia. Anche il settore industriale ha risentito della perdita di quote di mercato dell’area dell’euro, oltre che delle sfide sul piano della regolamentazione e dell’elevata incertezza connessa agli eventi politici e geopolitici. Nel complesso, la crescita nel 2024 ha rispecchiato i contributi positivi dei consumi privati e pubblici, nonché dell’interscambio netto, mentre gli investimenti e le variazioni delle scorte hanno frenato l’attività economica.

Grafico 1.3

PIL dell’area dell’euro in termini reali

(variazioni percentuali sul periodo corrispondente; contributi in punti percentuali)

Fonte: Eurostat.

Nota: le ultime osservazioni si riferiscono al 2024.

I consumi privati hanno lievemente accelerato, trainati dai servizi

I consumi privati hanno registrato un’accelerazione nel 2024, aumentando dell’1 per cento rispetto all’anno precedente. Nonostante i sostenuti consumi di servizi, nella prima metà dell’anno i consumi privati totali sono aumentati solo in misura modesta, poiché la domanda di beni è rimasta debole (cfr. il grafico 1.4). Tali consumi hanno registrato una forte accelerazione nel terzo trimestre dell’anno, stimolati da fattori temporanei quali i giochi olimpici e paraolimpici di Parigi 2024, per poi decelerare nel quarto. Nel 2024 l’espansione del reddito disponibile reale ha sostenuto la spesa delle famiglie, grazie all’aumento della dinamica dei salari nominali, al calo dell’inflazione e alla tenuta della crescita dell’occupazione. Ciò nonostante, condizioni di finanziamento ancora restrittive hanno continuato a pesare sulla spesa delle famiglie, con un risparmio rimasto complessivamente elevato.

Grafico 1.4

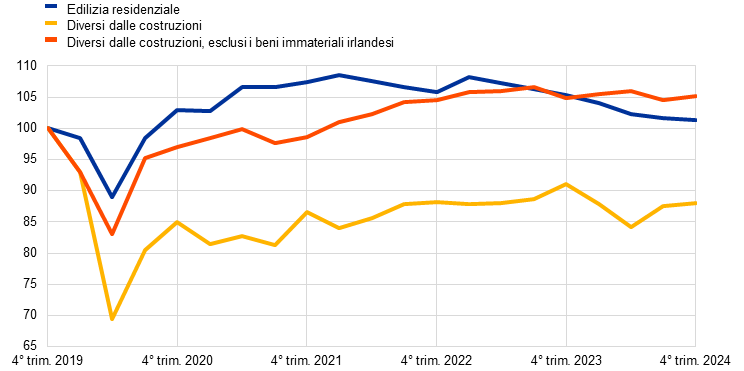

Consumi, investimenti diversi dalle costruzioni e investimenti in edilizia residenziale nell’area dell’euro

(indice: 4° trim. 2019 = 100)

a) Consumi privati

b) Investimenti

Fonti: Eurostat ed elaborazioni della BCE.

Note: nel pannello a) i consumi privati si riferiscono al concetto nazionale di consumo e le loro componenti fanno riferimento al concetto interno di consumo. Le ultime osservazioni si riferiscono al quarto trimestre del 2024.

Gli investimenti sono stati frenati dalle condizioni di finanziamento restrittive e dall’elevata incertezza

Gli investimenti nel settore dell’edilizia residenziale hanno registrato un forte calo nel 2024, in un contesto di condizioni di finanziamento ancora restrittive e di una domanda debole. Essi hanno segnato una contrazione, rispetto al 2023, del 4,0 per cento, facendo registrare il calo annuale più consistente dal 2009, durante la crisi finanziaria globale. Tale contrazione è principalmente riconducibile all’impatto ritardato dell’inasprimento della politica monetaria, che si è manifestato con l’aumento dei tassi sui mutui ipotecari e l’irrigidimento dei criteri per la concessione del credito bancario. Nonostante la ripresa dei redditi in termini reali e il permanere su livelli modesti dei prezzi degli immobili residenziali, le condizioni di finanziamento restrittive hanno ridotto la capacità di sostenere i costi relativi agli alloggi e determinato una contrazione della relativa domanda. Tuttavia, data la forte ripresa degli investimenti nel settore dell’edilizia residenziale dopo la pandemia, in parte sostenuta in Italia da generosi incentivi fiscali (ora decaduti), alla fine del 2024 tali investimenti si sono mantenuti su un livello dell’1,3 per cento superiore a quello precedente la pandemia, seppur registrando risultati peggiori rispetto ai consumi privati (3,1 per cento) e agli investimenti in beni diversi dalle costruzioni (5,2 per cento al netto dei beni immateriali irlandesi).

Nel 2024 gli investimenti in beni diversi dalle costruzioni (che rappresentano l’approssimazione più vicina degli investimenti delle imprese nelle contabilità nazionali) si sono nuovamente contratti, in un contesto caratterizzato dalla debolezza della domanda interna ed estera, dalle rigide condizioni di finanziamento e da un’elevata incertezza su vari fronti. Nel complesso, gli investimenti in beni diversi dalle costruzioni si sono contratti del 2,3 per cento rispetto al 2023, sebbene con una notevole volatilità nella dinamica trimestrale nel corso dell’anno (cfr. il grafico 1.4). Al netto della volatile componente immateriale indotta dalle multinazionali dell’Irlanda, nel 2024 essi sono diminuiti dello 0,5 per cento[1]. Tale risultato riflette sia la perdurante debolezza degli investimenti in macchinari e attrezzature, sia una decelerazione degli investimenti immateriali negli ultimi anni. In presenza di una domanda interna modesta e di un settore delle esportazioni più debole, le aspettative di produzione a più lungo termine, in genere una determinante fondamentale degli investimenti, sono rimaste contenute per tutto l’anno, riducendo gli incentivi all’investimento per le imprese. Anche i timori per le perdite di competitività, la moderazione della redditività e l’elevata e ampia incertezza, derivanti dagli sviluppi geopolitici, dai crescenti timori di una frammentazione commerciale in aumento e dall’acuita incertezza sul piano delle politiche, hanno ulteriormente pesato sugli investimenti delle imprese nel 2024.

Le esportazioni dell’area dell’euro sono rimaste contenute nonostante il miglioramento della domanda estera

Le esportazioni dell’area dell’euro sono lievemente migliorate nel 2024, pur rimanendo su una traiettoria relativamente debole. Diversi elementi hanno contribuito alla modesta crescita delle esportazioni, malgrado il miglioramento della domanda estera. Gli effetti ritardati del passato apprezzamento dell’euro hanno avuto un impatto negativo. I costi dell’energia hanno continuato a destare notevole preoccupazione, in un contesto in cui i prezzi relativamente elevati del gas hanno fatto aumentare i costi di produzione per gli esportatori dell’area dell’euro, comprimendo così i margini di profitto e riducendo la competitività. L’area dell’euro ha inoltre dovuto far fronte a sfide legate alla debolezza della domanda dalla Cina, soprattutto di beni di investimento, e all’accresciuta concorrenza da parte dei produttori cinesi. Le importazioni sono cresciute a un ritmo moderato, risentendo della debolezza della domanda interna e degli investimenti. Nel complesso, l’interscambio netto ha avuto un impatto lievemente positivo sulla crescita. Nel 2024 il saldo commerciale dell’area dell’euro è ulteriormente migliorato rispetto al 2023.

Mercato del lavoro

Il mercato del lavoro dell’area dell’euro ha continuato a evidenziare una buona capacità di tenuta, mentre la crescita della produttività del lavoro è rimasta invariata

Nel 2024 il mercato del lavoro dell’area dell’euro ha mostrato nell’insieme una buona capacità di tenuta, sebbene la crescita dell’occupazione sia rallentata rispetto agli ultimi anni e gli indicatori delle indagini abbiano suggerito un raffreddamento dei mercati nel corso dell’anno. Il tasso di disoccupazione è sceso dal 6,5 per cento di gennaio al 6,2 di dicembre, uno dei punti più bassi registrati dall’introduzione dell’euro e 1,3 punti percentuali al di sotto del livello, precedente la pandemia, osservato a gennaio 2020. Anche il tasso di disoccupazione si è collocato in media al 6,2 per cento nell’ultimo trimestre dell’anno (cfr. il grafico 1.5). L’occupazione totale e il totale delle ore lavorate sono rimasti sostanzialmente in linea con la crescita dell’economia, riportando entrambi un aumento dell’1 per cento nel 2024. Tale dinamica ha determinato un andamento della produttività in larga parte piatto. La debole crescita della produttività del lavoro è stata per lo più ciclica, influenzata dalla domanda contenuta, mentre le aziende accumulavano manodopera, vale a dire mantenevano un numero maggiore di lavoratori rispetto a quanto necessario nelle fasi di bassa crescita economica. Tuttavia, potrebbero avere avuto un ruolo anche dei fattori strutturali. Nel 2024 la media delle ore lavorate è diminuita dello 0,1 per cento e, a partire dall’ultimo trimestre dello stesso anno, è rimasta inferiore dello 0,9 per cento rispetto al livello precedente la pandemia. L’andamento della media delle ore lavorate ha continuato a riflettere fattori quali l’accumulo di manodopera a partire dalla seconda metà del 2023 e i livelli ancora elevati di congedo per malattia. Il tasso di partecipazione alla forza lavoro nella fascia di età compresa tra 15 e 74 anni è aumentato fino a raggiungere un livello del 66 per cento nel quarto trimestre del 2024, ossia 1,2 punti percentuali al di sopra del livello precedente la pandemia. Donne, lavoratori in età più avanzata, persone con livello di istruzione superiore e lavoratori stranieri hanno contribuito maggiormente all’aumento della forza lavoro. Nel 2024 la domanda di lavoro si è indebolita rispetto agli anni precedenti: il tasso di posti vacanti ha registrato un ulteriore calo rispetto al picco raggiunto nel secondo trimestre del 2022, segnando un livello del 2,5 per cento nel quarto trimestre dello scorso anno, ancora superiore al dato precedente la pandemia, pari al 2,3 per cento, osservato nell’ultimo trimestre del 2019[2]. Il recupero dei salari nominali sull’inflazione ha favorito un riallineamento della dinamica dell’occupazione e del prodotto, portando nel contempo i salari reali più in linea con la ripresa della produttività. Pertanto, attraverso il suo orientamento a medio termine, e fatto salvo il mantenimento della stabilità dei prezzi, la politica monetaria della BCE ha contribuito a sostenere l’occupazione e la produttività, che rientrano tra gli obiettivi dell’Unione europea al cui conseguimento la BCE può concorrere.

Grafico 1.5

Mercato del lavoro

(scala di sinistra: variazioni percentuali sul trimestre precedente; scala di destra: valori percentuali)

Fonti: Eurostat ed elaborazioni della BCE.

Nota: le ultime osservazioni si riferiscono a dicembre 2024 per il tasso di disoccupazione e al quarto trimestre del 2024 per l’occupazione, il totale e la media delle ore lavorate e la produttività per ora lavorata.

1.3 L’orientamento della politica di bilancio nell’area dell’euro è stato più restrittivo

L’orientamento delle politiche di bilancio nell’area dell’euro si è probabilmente inasprito, riflettendo la graduale revoca delle misure di sostegno pubblico adottate in risposta alla crisi energetica e all’inflazione elevata

Si stima che nel 2024 il disavanzo delle amministrazioni pubbliche dell’area dell’euro abbia continuato a ridursi, portandosi lievemente al di sopra della soglia del 3 per cento del PIL (cfr. il grafico 1.6), dal 3,6 del 2023. Ciò riflette principalmente un inasprimento dell’orientamento delle politiche di bilancio nel 2024, dovuto al graduale venir meno delle misure adottate nel periodo 2022‑2023 per compensare le famiglie e le imprese degli elevati prezzi dell’energia e dell’inflazione[3]. Allo stesso tempo, la più elevata spesa per interessi sul debito pubblico, specie nei paesi con un debito elevato, ha probabilmente contribuito negativamente al saldo di bilancio[4].

Nel 2024 il rapporto debito pubblico tra il debito e il PIL dell’area dell’euro dovrebbe essere lievemente aumentato, avvicinandosi all’88 per cento, rispetto al livello già elevato dell’87,4 nel 2023, e rimanendo pertanto ben al di sopra del livello dell’83,6 per cento registrato nel 2019, prima della crisi pandemica (cfr. il grafico 1.6). Tale incremento è stato probabilmente determinato dal disavanzo primario e dai raccordi disavanzo‑debito positivi.

Grafico 1.6

Saldo di bilancio e debito delle amministrazioni pubbliche nell’area dell’euro

(in percentuale del PIL; orientamento delle politiche di bilancio: punti percentuali di PIL potenziale)

Fonti: Eurostat, Proiezioni macroeconomiche per l’area dell’euro formulate dagli esperti dell’Eurosistema, dicembre 2024 ed elaborazioni della BCE.

Nota: nel pannello a) la misura relativa all’orientamento delle politiche di bilancio è ottenuta escludendo dal lato delle entrate (a partire dal 2021) le sovvenzioni erogate attraverso il dispositivo per la ripresa e la resilienza del Next Generation EU, in quanto tali entrate non hanno effetti di inasprimento a livello macroeconomico.

I beni pubblici strategici contribuiscono a rafforzare la capacità di tenuta dell’economia europea

Alla fine del 2024 le proiezioni dell’orientamento delle politiche di bilancio segnalavano un ulteriore inasprimento nel 2025, sebbene a un ritmo più lento rispetto agli anni precedenti. Si riteneva tuttavia che queste prospettive per i conti pubblici fossero caratterizzate da un elevato grado di incertezza. I rischi sul piano politico derivavano dai programmi di bilancio dei grandi paesi dell’area dell’euro, nonché dalle future decisioni della nuova amministrazione statunitense e dalle risposte europee. Tali rischi si aggiungevano alle pressioni di lungo periodo sui conti pubblici derivanti dall’invecchiamento della popolazione. Inoltre, la politica di bilancio dovrebbe sempre più fornire beni pubblici strategici per rafforzare la capacità di tenuta dell’economia europea, compiendo progressi nelle transizioni verde e digitale e aumentando la sicurezza economica e la difesa. Per le transizioni verde e digitale, un contributo importante sarà fornito dal programma Next Generation EU fino alla sua scadenza alla fine del 2026 (cfr. il riquadro 1).

Il nuovo quadro di governance economica dell’UE è entrato in vigore il 30 aprile 2024. Esso è incentrato sulla sostenibilità del debito e mira a garantire finanze pubbliche sane e sostenibili, incentivando nel contempo le riforme strutturali e gli investimenti[5]. Un elemento centrale del nuovo quadro è la pubblicazione, da parte dei paesi, di piani strutturali di bilancio a medio termine, che delineano un percorso di crescita della spesa netta, nonché le ipotesi macroeconomiche sottostanti e, per i paesi che intendono estendere il periodo di aggiustamento da quattro a sette anni, le misure strutturali di bilancio programmate che consentirebbero loro di ricondurre i rapporti tra il debito e il PIL su una traiettoria plausibilmente decrescente nel medio termine.

Con la pubblicazione del pacchetto d’autunno, il 26 novembre e il 18 dicembre, la Commissione europea ha avviato il primo ciclo di attuazione del nuovo quadro di governance economica. Il pacchetto comprende le valutazioni dei piani strutturali di bilancio a medio termine e i documenti programmatici di bilancio per il 2025 dei paesi. La Commissione europea ha rilevato che 15 dei 16 piani strutturali di bilancio a medio termine presentati dai paesi dell’area dell’euro soddisfano i requisiti del nuovo quadro di riferimento. Il periodo raccomandato per gli aggiustamenti di bilancio è stato esteso da quattro a sette anni per quattro paesi dell’area (Spagna, Francia, Italia e Finlandia), su loro richiesta. La proroga deve essere corroborata da una serie di impegni di investimento e riforma volti, tra l’altro, a contribuire a una crescita sostenibile e inclusiva e alla resilienza, in un’ottica di sostenibilità dei conti pubblici[6].

Un percorso pluriennale della spesa netta è il principale indicatore di sorveglianza nell’ambito del nuovo quadro di governance economica

Dando seguito a una raccomandazione della Commissione europea, nel luglio 2024 il Consiglio Ecofin ha deciso di avviare una procedura per i disavanzi eccessivi nei confronti di cinque paesi dell’area dell’euro: Belgio, Francia, Italia, Malta e Slovacchia. Per correggere i disavanzi, la Commissione ha raccomandato percorsi pluriennali della spesa netta in linea con i piani strutturali di bilancio a medio termine disponibili. Tali percorsi sono diventati i principali indicatori di sorveglianza nell’ambito del nuovo quadro di governance economica.

L’attuazione piena, trasparente e tempestiva del nuovo quadro di governance economica aiuterà i governi a ridurre stabilmente il disavanzo di bilancio e il rapporto tra il debito e il PIL.

1.4 L’inflazione complessiva è scesa ulteriormente verso l’obiettivo

L’inflazione complessiva è scesa dal 2,9 per cento di dicembre 2023 al 2,4 di dicembre 2024, avvicinandosi all’obiettivo

L’inflazione complessiva nell’area dell’euro misurata dall’indice armonizzato dei prezzi al consumo (IAPC) ha continuato a seguire una dinamica disinflazionistica nel 2024. A dicembre si è collocata al 2,4 per cento, un livello inferiore di 0,5 punti percentuali rispetto all’anno precedente (cfr. il grafico 1.7). Se nel 2023 il processo di disinflazione era stato determinato principalmente dal venir meno di shock passati dal lato dell’offerta, nel 2024 esso ha rispecchiato in misura crescente la trasmissione della politica monetaria restrittiva. Il graduale rientro delle misure di sostegno pubblico adottate in risposta agli shock legati alla pandemia e ai prezzi dell’energia ha sostenuto la disinflazione, attenuando la domanda aggregata, ma allo stesso tempo frenando il processo disinflazionistico, in quanto tali misure erano state concepite per mitigare l’inflazione. In tale contesto, gran parte delle oscillazioni dell’inflazione misurata sullo IAPC nel corso dell’anno è stata riconducibile alla componente energetica, compreso l’aumento di fine anno. L’andamento dei prezzi dei beni non energetici ha fornito il contributo principale all’ulteriore disinflazione: a dicembre 2024 sia la componente alimentare sia quella dei beni industriali non energetici (non‑energy industrial goods, NEIG) dello IAPC hanno registrato tassi di inflazione inferiori rispetto a dicembre 2023, rispettivamente di 3,5 e 2,0 punti percentuali. Nel caso dei beni industriali non energetici, i tassi hanno raggiunto un livello prossimo alla media di lungo periodo precedente la pandemia, pari allo 0,6 per cento (misurato nel periodo 1999‑2019). Le flessioni di queste due componenti hanno rispecchiato il venir meno delle pressioni inflazionistiche derivanti dai precedenti shock di costo e un contesto internazionale di determinazione dei prezzi generalmente più favorevole. Per contro, la componente dei servizi dello IAPC si è mostrata relativamente stabile su livelli elevati, oscillando intorno al 4,0 per cento per tutto l’anno. Tale persistenza ha riflesso l’impatto relativamente forte delle pressioni salariali su molte voci dei servizi e l’influenza delle voci “a dinamica ritardata” (quali assicurazioni, canoni di locazione di immobili residenziali, ecc.), i cui prezzi hanno reagito con ritardo agli shock inflazionistici passati di portata eccezionale.

Grafico 1.7

Inflazione complessiva e relative componenti

(variazioni percentuali sul periodo corrispondente; contributi in punti percentuali)

Fonti: Eurostat ed elaborazioni della BCE.

Nota: le ultime osservazioni si riferiscono a dicembre 2024.

L’inflazione dei beni energetici ha oscillato in territorio negativo per gran parte dell’anno, mentre quella dei beni alimentari è diminuita in misura significativa

Nel 2024 l’inflazione dei beni energetici è stata in media lievemente inferiore rispetto al 2023 e si è mantenuta in territorio negativo per gran parte dell’anno. I tassi negativi sui dodici mesi dell’inflazione dei beni energetici sono stati principalmente dovuti all’andamento dei prezzi di gas ed elettricità all’inizio dell’anno e ai prezzi dei carburanti per il trasporto a partire da agosto. La volatilità nei mercati all’ingrosso dell’energia, connessa a eventi quali la guerra russa contro l’Ucraina e gli effetti base derivanti dagli andamenti dell’anno precedente, ha accentuato il profilo disomogeneo dell’inflazione dei beni energetici nel 2024. L’inflazione dei beni alimentari ha notevolmente sostenuto la disinflazione, soprattutto in conseguenza del suo brusco calo nei primi mesi dell’anno, quando si è registrata una flessione dei tassi di crescita sui dodici mesi sia dei prezzi degli alimentari trasformati, sia, in particolare, di quelli non trasformati. Ciò è dipeso dall’attenuarsi delle pressioni inflazionistiche derivanti dai precedenti rincari dei beni energetici e delle materie prime alimentari[7]. Successivamente, l’inflazione dei beni alimentari ha evidenziato una certa volatilità, riconducibile in larga misura all’oscillazione dei prezzi degli alimentari non trasformati, in particolare degli ortaggi, probabilmente legata alle avverse condizioni meteorologiche.

Le misure dell’inflazione di fondo sono sensibilmente diminuite nella prima metà dell’anno e non hanno evidenziato alcuna tendenza significativa nella seconda metà

Le misure delle pressioni di fondo dell’inflazione mirano a cogliere la componente inflazionistica comune o persistente e segnalano il valore su cui ci si attende che l’inflazione complessiva si collochi nel medio termine, con il venir meno dei fattori temporanei. Tuttavia, poiché queste misure erano state spinte al rialzo dagli ampi shock passati dal lato dell’offerta, se ne prevedeva una moderazione nel processo disinflazionistico generale[8]. L’inflazione di fondo, misurata dall’inflazione calcolata sullo IAPC al netto delle componenti volatili dei beni energetici e alimentari, è scesa dal 3,4 per cento di dicembre 2023 al 2,7 di aprile 2024 e non ha mostrato alcun andamento significativo nel periodo successivo, rimanendo al 2,7 per cento a dicembre 2024. Il calo dell’inflazione di fondo nella prima parte dell’anno riflette la diminuzione dell’inflazione dei beni industriali non energetici, mentre quella dei servizi è rimasta sostanzialmente invariata per tutto il 2024, oscillando intorno a un tasso del 4,0 per cento. L’inflazione dei servizi tende a ridursi più lentamente rispetto alle altre componenti, poiché numerose componenti dei servizi rispondono con ritardo agli shock inflazionistici complessivi (voci quali i canoni di locazione degli immobili residenziali, assicurazioni, servizi sanitari e di istruzione). La persistenza dell’inflazione dei servizi nel 2024 è legata anche all’elevata crescita delle retribuzioni, che rappresentano una quota maggiore dei costi nel settore dei servizi rispetto al comparto manifatturiero. Anche altre misure dell’inflazione di fondo sono diminuite nel corso dell’anno, seppur con una certa volatilità, riducendosi soprattutto nel primo semestre. Nel complesso, tali flessioni riflettono il venir meno degli effetti dei passati shock dal lato dell’offerta, nonché l’indebolimento della domanda in un contesto di politica monetaria ancora restrittiva. Quest’ultima contribuisce altresì a spiegare una disinflazione più marcata per i beni che per i servizi, giacché tra i primi il peso delle voci più reattive alla politica monetaria è maggiore che tra i secondi[9].

Le pressioni interne sui costi sono diminuite come conseguenza della moderazione della dinamica salariale e dell’effetto di assorbimento esercitato dagli utili

Le pressioni derivanti dai costi interni, misurate dalla crescita del deflatore del PIL, sono diminuite al 2,9 per cento nel 2024, dal 5,9 nel 2023. Ciò ha riflesso minori contributi sia del costo del lavoro per unità di prodotto sia dei profitti unitari (cfr. il grafico 1.8). Il contributo dei profitti unitari è diminuito in quanto gli utili hanno attenuato in misura crescente le pressioni al rialzo, ancora elevate, esercitate dal costo del lavoro per unità di prodotto[10]. Nel contempo, tali pressioni sono venute meno per effetto di un rallentamento dei salari, misurato in termini di costo del lavoro per dipendente, e di un certo rafforzamento della crescita della produttività del lavoro. Nel 2024 la crescita sui dodici mesi del costo del lavoro per dipendente è scesa al 4,5 per cento, dal 5,3 del 2023, pur rimanendo significativamente al di sopra del tasso medio registrato prima della pandemia (2,2 per cento), per effetto del protrarsi delle tensioni nei mercati del lavoro e delle perduranti pressioni per l’adeguamento all’inflazione. La moderazione della crescita del costo del lavoro per dipendente ha riflesso una reazione più rapida della componente eccedente i minimi rispetto alla crescita dei salari contrattuali[11]. Ciò ha rispecchiato, tra l’altro, la probabilità che gli aggiustamenti volti a compensare l’inflazione siano passati a incidere sui salari contrattuali, anziché sulle componenti eccedenti i minimi. Alla fine del 2024 i salari reali nell’area dell’euro erano sostanzialmente tornati sui livelli precedenti l’ondata inflazionistica.

Grafico 1.8

Deflatore del PIL e relative componenti

(variazioni percentuali sul periodo corrispondente; contributi in punti percentuali)

Fonti: Eurostat ed elaborazioni della BCE.

Note: le ultime osservazioni si riferiscono al quarto trimestre del 2024.

Nel grafico l’andamento della produttività del lavoro è riportato con segno invertito, in quanto un aumento (calo) della crescita della produttività del lavoro riduce (aumenta) le pressioni derivanti dai costi interni.

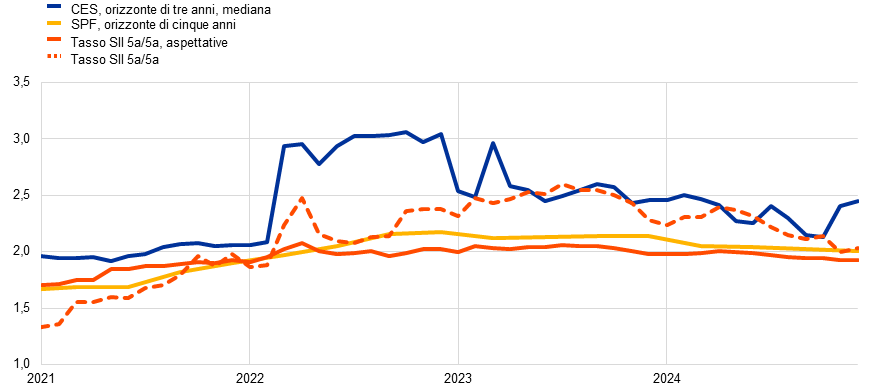

Le aspettative di inflazione a più lungo termine sono rimaste ancorate attorno all’obiettivo del 2 per cento fissato dalla BCE

Le aspettative di inflazione a più lungo termine espresse nell’indagine condotta dalla BCE presso i previsori professionali (Survey of Professional Forecasters, SPF) sono scese dal 2,1 per cento alla fine del 2023 al 2,0 nell’indagine pubblicata nel primo trimestre del 2024, attestandosi su un livello saldamente ancorato all’obiettivo nelle successive edizioni nel corso dell’anno (cfr. il grafico 1.9). Anche altre indagini, quale quella condotta dalla BCE presso gli analisti monetari (Survey of Monetary Analysts, SMA) e Consensus Economics, hanno indicato aspettative di inflazione a più lungo termine in linea con l’obiettivo del 2 per cento fissato dalla BCE. La politica monetaria restrittiva ha favorito la disinflazione non solo frenando la domanda, ma anche attraverso un saldo ancoraggio delle aspettative di inflazione a più lungo termine, limitando in tal modo il rischio di effetti di secondo ordine. Nel corso del 2024 le misure di compensazione dell’inflazione a più lungo termine ricavate dai mercati, come il tasso swap a cinque anni indicizzato all’inflazione (SII) su un orizzonte quinquennale, hanno evidenziato una volatilità in qualche misura maggiore, tornando tuttavia su livelli prossimi al 2 per cento verso la fine dell’anno. La volatilità osservata durante il 2024 è con molta probabilità dovuta alle variazioni dei premi per il rischio di inflazione, con aspettative di inflazione effettive stimate relativamente stabili, intorno al 2 per cento. Dal lato dei consumatori, le aspettative mediane di inflazione su un orizzonte di tre anni sono diminuite dal secondo trimestre dell’anno fino a ottobre, mese in cui hanno raggiunto il 2,1 per cento, segnando il livello più basso da febbraio 2022, quando la Russia ha invaso l’Ucraina. Le aspettative sono tuttavia successivamente salite al di sopra di tale livello per la parte restante del 2024, a causa dell’aumento dell’inflazione e della maggiore incertezza, pur mantenendosi su livelli inferiori rispetto a quelli registrati all’inizio dell’anno[12].

Grafico 1.9

Indicatori delle aspettative di inflazione ricavati dalle indagini e dai mercati

(variazioni percentuali sul periodo corrispondente)

Fonti: LSEG, BCE (Consumer Expectations Survey, CES; Survey of Professional Forecasters, SPF) ed elaborazioni della BCE.

Note: il tasso swap a termine a cinque anni indicizzato all’inflazione su un orizzonte quinquennale (tasso SII 5a/5a) è riportato a frequenza mensile. L’indagine SPF relativa al quarto trimestre del 2024 è stata condotta tra il 1o e il 3 ottobre 2024. Nelle edizioni dell’indagine SPF relative al terzo e al quarto trimestre del 2024, le aspettative a più lungo termine sono riferite al 2029, mentre in quelle relative al primo e al secondo trimestre del 2024 sono riferite al 2028. Le ultime osservazioni per l’indagine CES si riferiscono a dicembre 2024.

1.5 Le condizioni di finanziamento si sono allentate gradualmente, pur rimanendo restrittive

I rendimenti dei titoli di Stato sono aumentati, di riflesso a fattori interni e globali

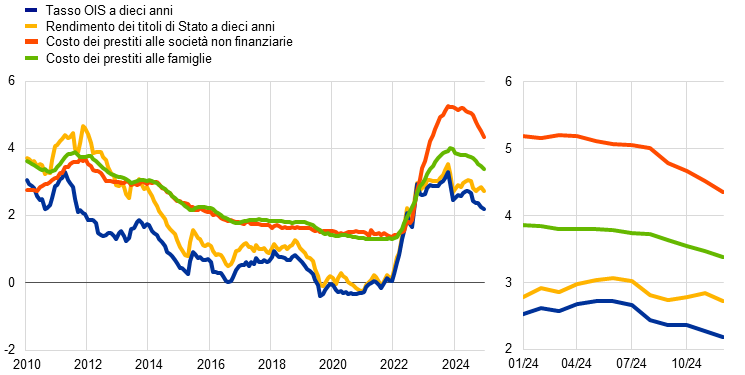

Con la graduale attenuazione delle spinte inflazionistiche nel corso del 2024 (cfr. la sezione 1.4), la BCE ha allentato il grado di restrizione della politica monetaria riducendo i tassi di interesse di riferimento a partire da giugno (cfr. la sezione 2.1). Nella prima metà del 2024 il tasso overnight index swap (OIS) a dieci anni privo di rischio è gradualmente aumentato di circa 50 punti base, raggiungendo il livello più alto dell’anno in estate. Successivamente, a causa del calo delle aspettative sui tassi di interesse nei mercati finanziari e dei minori premi a termine, il tasso OIS a dieci anni è sceso gradualmente, raggiungendo una media del 2,2 per cento a dicembre 2024 (cfr. il grafico 1.10), valore inferiore di circa 20 punti base rispetto alla media di dicembre 2023. I rendimenti dei titoli di Stato a lungo termine hanno generalmente chiuso il 2024 su livelli più elevati rispetto all’inizio dell’anno. In Francia tali rendimenti sono stati significativamente più elevati rispetto a un anno prima, a causa dell’accresciuta incertezza riguardo alle prospettive per i conti pubblici e agli sviluppi politici del paese. I differenziali tra i rendimenti dei titoli di Stato a lungo termine e i corrispondenti tassi privi di rischio si sono generalmente ampliati nell’ultimo trimestre dell’anno, dinamica attribuibile alla minore scarsità di garanzie in un contesto di maggiore emissione (attesa) di debito sovrano e alla riduzione del bilancio dell’Eurosistema. In Italia la riduzione dei differenziali, resa possibile anche grazie a prospettive di rating più favorevoli, ha contribuito, nel 2024, a una flessione dei rendimenti obbligazionari a lungo termine. A dicembre 2024 la media ponderata per il PIL dei rendimenti nominali dei titoli di Stato a dieci anni dell’area dell’euro si è mantenuta, in media, sullo stesso livello (2,7 per cento) dell’anno precedente.

Grafico 1.10

Tassi di interesse a lungo termine e costo dei prestiti alle imprese e alle famiglie per l’acquisto di abitazioni

(valori percentuali in ragione d’anno)

Fonti: Bloomberg, LSEG ed elaborazioni della BCE.

Note: osservazioni mensili. Il rendimento dei titoli di Stato a dieci anni dell’area dell’euro è una media ponderata per il PIL. Gli indicatori del costo dei prestiti sono calcolati aggregando i tassi sui prestiti bancari a breve e a lungo termine mediante una media mobile di 24 mesi dei volumi delle nuove operazioni. Le ultime osservazioni si riferiscono a dicembre 2024.

I mercati azionari sono stati sostenuti dal calo dei premi per il rischio e dei tassi di interesse

Nel 2024 le quotazioni azionarie sono aumentate sia nel settore non finanziario sia, in misura maggiore, in quello finanziario. In quest’ultimo caso sono state guidate dal settore bancario, che ha beneficiato di elevati livelli di redditività. Gli indici generali delle quotazioni azionarie delle società non finanziarie e delle banche dell’area dell’euro hanno concluso il 2024 con aumenti di circa il 3 e il 21 per cento sui rispettivi livelli di fine 2023. Le quotazioni azionarie sono state sostenute dal calo dei premi per il rischio azionario, dalle migliori aspettative sugli utili a breve termine, dai maggiori dividendi distribuiti e dai più bassi tassi a lungo termine privi di rischio. I rendimenti delle obbligazioni societarie sono diminuiti sia nel segmento di qualità più elevata (investment grade) sia in quello ad alto rendimento (high yield), e alla fine di dicembre 2024 si sono collocati su livelli inferiori rispetto all’anno precedente, a causa dei minori tassi privi di rischio e della riduzione dei differenziali.

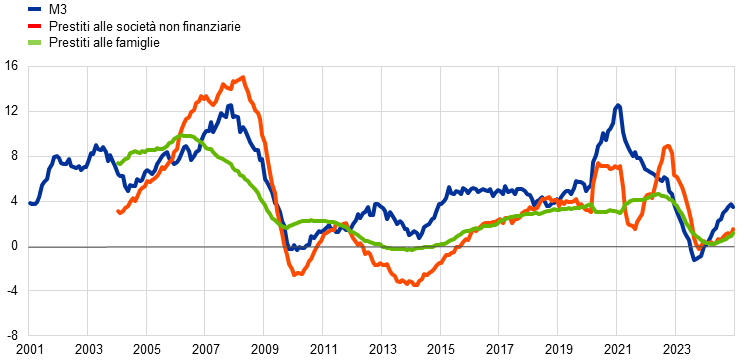

L’aggregato monetario ampio e l’intermediazione bancaria hanno rispecchiato l’attenuazione del grado di restrizione della politica monetaria

Verso la fine del 2024 i depositi bancari hanno smesso di contrarsi, iniziando a risalire, e l’aggregato monetario ampio (M3) ha segnato una ripresa con l’attenuazione del grado di restrizione della politica monetaria. A dicembre il tasso di variazione sui dodici mesi dell’aggregato M3 si è collocato al 3,4 per cento, a fronte di un tasso pari a zero a dicembre 2023 (cfr. il grafico 1.11). La ripresa è stata trainata dagli afflussi netti dall’estero, che hanno rispecchiato il consistente avanzo di conto corrente derivante dalla debolezza delle importazioni e dall’interesse estero per le obbligazioni dell’area dell’euro, in un contesto di rendimenti appetibili. Tali afflussi hanno sostanzialmente compensato il drenaggio di liquidità causato dalla riduzione del bilancio dell’Eurosistema. Con il rimborso (totale entro la fine dell’anno) dei fondi presi in prestito nell’ambito della terza serie di operazioni mirate di rifinanziamento a più lungo termine e la contrazione dei portafogli di attività dell’Eurosistema, le banche hanno continuato a ricorrere a fonti di finanziamento di mercato più onerose. I costi della provvista bancaria sono tuttavia gradualmente diminuiti rispetto ai livelli massimi del 2023, sebbene in misura minore rispetto ai tassi di riferimento. I bilanci bancari si sono confermati complessivamente solidi.

I tassi sui prestiti bancari sono diminuiti per imprese e famiglie, ma le condizioni di finanziamento sono rimaste restrittive

Nel 2024 le condizioni di finanziamento nell’area dell’euro sono rimaste restrittive, nonostante le riduzioni dei tassi di interesse di riferimento della BCE abbiano lievemente ridotto il grado di inasprimento della politica monetaria. Il costo nominale dei prestiti alle imprese e alle famiglie è in una certa misura diminuito, dopo aver raggiunto, nel 2023, i livelli più elevati in quasi 15 anni. A dicembre il tasso composito sui prestiti bancari alle società non finanziarie si è collocato al 4,4 per cento, in calo di circa 90 punti base rispetto alla fine del 2023, mentre il tasso equivalente applicato alle famiglie per l’acquisto di abitazioni è diminuito di circa 60 punti base, portandosi al 3,4 per cento (cfr. il grafico 1.10). Il considerevole differenziale tra i tassi applicati alle imprese e alle famiglie, emerso durante la fase di inasprimento della politica monetaria, si è quindi ridotto solo marginalmente. La disparità dei tassi sui prestiti tra i vari paesi è rimasta contenuta, a indicare che in generale la politica monetaria della BCE è stata trasmessa in modo ordinato in tutta l’area dell’euro.

Il credito bancario alle imprese e alle famiglie è rimasto debole, ma ha mostrato segnali di ripresa

Pur mostrando segnali di ripresa nella seconda metà del 2024, il credito bancario alle imprese e alle famiglie è rimasto debole per effetto delle condizioni di accesso al credito ancora restrittive e della debolezza della domanda aggregata (cfr. il grafico 1.11). Come indicato dall’indagine sul credito bancario nell’area dell’euro, i criteri di concessione dei prestiti da parte delle banche (vale a dire le linee guida interne o i criteri di approvazione dei finanziamenti) alle imprese hanno subito un irrigidimento nel quarto trimestre del 2024, dopo essersi sostanzialmente stabilizzati nei trimestri precedenti. Secondo l’indagine sull’accesso al finanziamento da parte delle imprese, la disponibilità di prestiti bancari è migliorata solo temporaneamente, per poi mostrare un deterioramento nel quarto trimestre. A dicembre il tasso di crescita sui dodici mesi dei prestiti bancari alle imprese è stato pari all’1,7 per cento. Nel complesso, il finanziamento del debito societario è rimasto debole e i flussi netti di finanziamento esterno alle imprese sono stati considerevolmente inferiori alla loro dinamica di più lungo periodo, nonostante una ripresa delle emissioni e delle valutazioni delle azioni quotate (cfr. il grafico 1.12). Quanto ai prestiti alle famiglie, la ripresa graduale del tasso di crescita sui dodici mesi dei prestiti bancari, pari all’1,1 per cento a dicembre, è stata determinata prevalentemente dai mutui ipotecari. Ciò si è mostrato in linea con il complessivo allentamento dei criteri per la concessione del credito durante l’anno e con una forte ripresa della domanda di prestiti segnalata nelle edizioni dell’indagine sul credito bancario relative alla seconda metà del 2024, nonché con le sostenute intenzioni di acquisto di abitazioni segnalate nell’indagine sulle aspettative dei consumatori nel corso dell’anno. Allo stesso tempo, alla fine del 2024 la percentuale di famiglie che nell’indagine hanno indicato un deterioramento dell’accesso al credito è ancora risultata superiore alla percentuale di quelle che hanno segnalato un miglioramento, con un ricorso sostenuto al credito al consumo concentrato tra quelle a più basso reddito. Inoltre, le banche hanno continuato a segnalare un irrigidimento dei criteri per la concessione di credito al consumo per tutto il 2024.

Grafico 1.11

Crescita di M3 e del credito alle imprese e alle famiglie

(variazioni percentuali sul periodo corrispondente)

Fonte: BCE.

Note: le imprese corrispondono alle società non finanziarie. Le ultime osservazioni si riferiscono a dicembre 2024.

Grafico 1.12

Flussi netti di finanziamento esterno alle imprese

(flussi annuali in miliardi di euro)

Fonti: BCE ed Eurostat.

Note: le imprese corrispondono alle società non finanziarie. IFM = istituzioni finanziarie monetarie. Nella voce “Prestiti dalle istituzioni finanziarie non monetarie e dal resto del mondo” le istituzioni finanziarie non monetarie comprendono gli altri intermediari finanziari, i fondi pensione e le società di assicurazione. I “Prestiti delle IFM” e i “Prestiti dalle istituzioni finanziarie non monetarie e dal resto del mondo” sono corretti per le cessioni e le cartolarizzazioni. La voce “Altro” corrisponde alla differenza tra il totale e gli strumenti elencati nel grafico e include prevalentemente i prestiti intersocietari e i crediti commerciali. Le ultime osservazioni si riferiscono al terzo trimestre del 2024. Il flusso annuale per il 2024 è calcolato come somma dei flussi di quattro trimestri, a partire dal quarto trimestre del 2023 e fino al terzo trimestre del 2024. I conti settoriali trimestrali dell’area dell’euro sono soggetti a revisioni sostanziali ogni cinque anni; l’ultima ha avuto luogo nel 2024, il che spiega perché i dati per alcuni anni differiscano significativamente da quelli utilizzati nel precedente Rapporto annuale.

Riquadro 1

L’impatto persistente della pandemia di COVID‑19 e le tendenze strutturali nella crescita della produttività

L’area dell’euro sta attraversando un periodo di trasformazione caratterizzato da shock economici e profondi cambiamenti strutturali, che hanno un impatto sulla crescita della produttività a medio e lungo termine. Negli ultimi anni l’area dell’euro ha dovuto affrontare una combinazione eccezionale di trasformazioni repentine e cambiamenti strutturali, tuttora in atto, che stanno influenzando la crescita della produttività in modi complessi e incerti. La pandemia di COVID‑19, la rapida transizione digitale e le transizioni ecologica e demografica spiccano come fattori cruciali che incidono sulle prospettive di produttività a medio e lungo termine. Ciascuno di questi elementi si caratterizza per meccanismi specifici che influenzano la produttività, e le loro interazioni complicano ulteriormente il panorama economico. Il presente riquadro esamina tali dinamiche e le relative implicazioni per la crescita della produttività, basandosi su recenti lavori svolti da un gruppo di esperti del Sistema europeo di banche centrali (SEBC)[13].

L’impatto persistente della pandemia sulla crescita della produttività

La pandemia ha causato cambiamenti rapidi e radicali, diffusi tra paesi, settori e imprese, incidendo in vari modi sulla crescita della produttività. L’ampia portata della crisi, insieme a provvedimenti quali le misure di chiusura (lockdown) e a cambiamenti nei modelli di lavoro e di consumo, nonché l’ampio sostegno fornito dalle politiche economiche a imprese e famiglie, hanno segnato una discontinuità rispetto alle precedenti recessioni.

Le risposte sul piano delle policy hanno evitato fallimenti diffusi, ma hanno indebolito una riallocazione delle risorse in grado di accrescere la produttività. I dati disponibili mostrano che la crisi ha portato a una maggiore contrazione o a una maggiore probabilità di uscire dal mercato fra le imprese a bassa produttività rispetto a quelle a produttività più elevata, favorendo la riallocazione delle risorse nel breve periodo (cfr. il grafico A). Tuttavia, tale effetto è stato meno pronunciato rispetto alle crisi precedenti per via dell’ampio sostegno fornito dalle politiche economiche, che ha evitato contrazione e chiusura delle imprese. Le analisi del gruppo di esperti del SEBC mostrano che l’allocazione dei sussidi alle imprese è divenuta più distorsiva nel corso del tempo, sebbene i criteri di idoneità siano rimasti invariati.

La pandemia ha accelerato il processo di digitalizzazione, ha modificato il comportamento dei consumatori e ha avuto un impatto sugli schemi di congedo per malattia e sul livello di istruzione, con possibili effetti a lungo termine. Il radicamento dell’economia digitale, compreso un maggiore ricorso al lavoro a distanza, sostenuto da iniziative come il programma Next Generation EU, offre prospettive promettenti. Allo stesso tempo, la pandemia ha avuto effetti persistenti sulla forza lavoro e non è ancora possibile quantificarne appieno le conseguenze a lungo termine sulla crescita della produttività.

Grafico A

Distribuzione della produttività delle imprese uscite dal mercato rispetto a quelle sopravvissute nello stesso settore nel 2020

(densità)

Fonte: elaborazioni degli autori basate su dati a livello di impresa Orbis‑iBACH.

Note: la serie di dati si riferisce a Belgio, Germania, Spagna, Francia, Italia e Portogallo. La produttività del lavoro è definita come valore aggiunto reale per addetto.

Transizione digitale e crescita della produttività

Le tecnologie digitali possono aumentare l’efficienza dei lavoratori integrandone i compiti e consentendo l’esternalizzazione di attività non essenziali. Inoltre, la digitalizzazione aumenta la competitività del mercato, consente di acquisire “scala senza massa” e amplia l’accesso al mercato attraverso il commercio elettronico. I dati a livello di impresa provenienti da paesi quali Francia e Austria dimostrano che gli investimenti nelle tecnologie digitali possono portare a una crescita duratura della produttività, seppur di entità, in media, relativamente modesta e dopo un periodo di aggiustamento iniziale.

I guadagni di produttività derivanti dalla digitalizzazione sono estremamente eterogenei tra settori e imprese. Sebbene l’impatto medio degli investimenti digitali sia modesto, i settori in grado di beneficiare della digitalizzazione sperimentano effetti 17 volte superiori alla media. Inoltre, solo il 30 per cento circa delle imprese, in genere le più produttive, riesce a utilizzare le nuove tecnologie digitali in modi innovativi e dirompenti al fine di aumentare la propria produttività, poiché dispone delle competenze e dei beni immateriali complementari necessari (cfr. il grafico B). Per quanto riguarda gli effetti aggregati, i guadagni di efficienza connessi alla digitalizzazione hanno dato un impulso significativo alla crescita della produttività del lavoro, come evidenziato dalle simulazioni che mostrano come, in loro assenza, la crescita della produttività in paesi come Germania e Francia sarebbe stata notevolmente inferiore.

Impatto della transizione ecologica sulla crescita della produttività

L’urgente necessità di ridurre le emissioni di gas serra ha portato all’attuazione di politiche volte a promuovere l’adozione di soluzioni a basse emissioni di anidride carbonica, con un possibile impatto sulla crescita della produttività aggregata. I due canali principali attraverso i quali la transizione ecologica incide sulla produttività sono gli investimenti nell’innovazione verde e la riallocazione delle risorse. La necessità di ridurre le emissioni di gas serra incoraggia le imprese a innovare e a integrare nelle loro attività pratiche più efficienti e sostenibili. Al tempo stesso, l’economia si sta spostando verso settori più verdi, riallocando verso essi manodopera e capitale dai settori e dalle imprese inquinanti. Tale riallocazione può migliorare la produttività complessiva se le risorse vengono destinate a impieghi più efficienti.

Grafico B

Impatto stimato della digitalizzazione sulla crescita della produttività totale dei fattori (PTF) nelle imprese con diversi livelli iniziali di PTF

(punti percentuali)

Fonte: Anderton, R., Botelho, V. e Reimers, P., “Digitalisation and productivity: gamechanger or sideshow?”, Working Paper Series, n. 2794, BCE, marzo 2023.

Nota: il grafico mostra l’impatto specifico per ogni settore della digitalizzazione sulla crescita della PTF delle imprese, a seconda della posizione dell’impresa nella distribuzione della PTF (dove 1 è il decile inferiore e 10 il decile superiore della distribuzione).

L’evidenza empirica suggerisce che politiche ambientali rigorose possano stimolare l’innovazione verde nel lungo periodo, ma potrebbero rivelarsi pregiudizievoli per la crescita della produttività totale dei fattori (PTF) a breve termine. Le analisi del gruppo di esperti mostrano che per la transizione verso un’economia a basse emissioni di anidride carbonica è necessaria una combinazione di politiche che sappia coniugare le imposte sulle emissioni, la regolamentazione e il sostegno alle tecnologie verdi. Tuttavia, la transizione sarà costosa nell’immediato, durante il periodo di aggiustamento da parte delle imprese, comportando un impatto negativo sulla crescita della PTF, in particolare nelle piccole imprese inquinanti, a causa del loro limitato accesso ai finanziamenti. Le politiche ambientali stanno tuttavia incentivando l’innovazione verde, come dimostra il significativo aumento del numero di brevetti per tecnologie verdi depositati dalle imprese inquinanti. Ciò avrà verosimilmente come esito una maggiore crescita della produttività nel lungo periodo.

L’impatto della riallocazione delle risorse innescata dalle politiche di transizione sulla produttività varia da settore a settore. A livelli di produttività settoriale costanti, la riallocazione tra settori ridurrebbe meccanicamente la produttività, giacché i comparti ad alta intensità di emissioni sono in media più produttivi. Tuttavia, all’interno dei singoli settori definiti in maniera ristretta, a livello di impresa l’intensità di emissioni di anidride carbonica e la produttività del lavoro non sono necessariamente correlate. Pertanto, la ridistribuzione delle risorse dalle imprese ad alta intensità di emissioni a quelle a bassa intensità non comporta di per sé un aumento della produttività. Le informazioni a livello di impresa ricavate dal sistema di scambio di quote di emissione dell’UE (Emissions Trading System, ETS) mostrano che nella maggior parte dei settori le imprese più efficienti in termini di emissioni di anidride carbonica sono anche le più produttive. Ciò implica che in tali settori, agli attuali livelli di produttività per impresa, la riallocazione delle risorse verso imprese a più basso impatto ambientale determinerà, a parità di altre condizioni, un aumento della crescita della produttività del lavoro. Tuttavia, in altri settori, come nell’industria cartaria e in quella siderurgica, si verifica il contrario, e la riallocazione comporterà una riduzione della produttività.

Osservazioni conclusive

L’interazione tra gli shock recenti e le tendenze strutturali in atto crea un contesto complesso per la crescita della produttività nel medio e lungo periodo. La pandemia, la transizione digitale e quella ecologica hanno presentato ciascuna sfide e opportunità distintive. Come suggerito dal recente rapporto di Mario Draghi, i responsabili delle politiche devono gestire con attenzione queste dinamiche per promuovere un contesto favorevole a una crescita sostenuta della produttività, facendo leva sulle tecnologie digitali e verdi e mitigando al tempo stesso i possibili effetti distorsivi degli interventi di policy[14]. Con il progressivo evolversi dell’economia mondiale, è indispensabile che i responsabili delle politiche nell’area dell’euro tengano conto di queste interazioni per orientare e sostenere efficacemente le traiettorie future della crescita della produttività.

2 La politica monetaria ha iniziato a mostrare segni di allentamento, pur rimanendo in territorio restrittivo

Nel 2024 il Consiglio direttivo ha ridotto il grado di restrizione della politica monetaria in quanto l’inflazione ha mostrato segni di convergenza sostenuta verso l’obiettivo del 2 per cento, al contempo l’economia dell’area dell’euro ha dovuto far fronte a una crescita debole (cfr. la sezione 2.1). I tassi di interesse sono rimasti invariati per quasi tutta la prima metà dell’anno. In seguito, il Consiglio direttivo ha abbassato il tasso sui depositi presso la banca centrale di 25 punti base, sia a giugno sia a settembre, segnando uno spostamento verso una politica monetaria meno restrittiva. Ha ribadito il suo impegno a favore di un approccio basato sui dati, in cui le decisioni vengono prese volta per volta in ciascuna riunione per determinare livello e durata adeguati della restrizione. Nel terzo trimestre l’attività economica ha continuato a registrare una crescita modesta, con alcuni segnali di stabilizzazione sostenuti dall’aumento dei consumi e della domanda mondiale. Il Consiglio direttivo si è mostrato sempre più fiducioso in merito a un graduale calo dell’inflazione e ha ulteriormente ridotto il tasso sui depositi presso la banca centrale di 25 punti base a ottobre e dicembre.

Nel 2024 il bilancio dell’Eurosistema ha subito una contrazione di 500 miliardi di euro, attestandosi a 6.400 miliardi a fine anno, nell’ambito della normalizzazione iniziata nel 2022 (cfr. la sezione 2.2). La riduzione è riconducibile ai rimborsi anticipati e alla scadenza della terza serie di operazioni mirate di rifinanziamento a più lungo termine (OMRLT‑III), nonché alla diminuzione del portafoglio del programma di acquisto di attività (PAA) e, in certa misura, anche del portafoglio del programma di acquisto per l’emergenza pandemica (pandemic emergency purchase programme, PEPP) i cui importi sono stati reinvestiti solo parzialmente a partire da luglio. A marzo 2024 il Consiglio direttivo ha approvato le modifiche all’assetto operativo per l’attuazione della politica monetaria (cfr. il riquadro 2) e alla fine dell’anno ha terminato i reinvestimenti nell’ambito del PEPP.

Nel 2024 l’Eurosistema ha rafforzato il proprio quadro di riferimento per la gestione dei rischi, al fine di assicurare l’attuazione di politiche efficienti sotto tale profilo. A causa degli elevati tassi di riferimento, la BCE ha registrato perdite dovute a un margine di interesse negativo, che saranno compensate a fronte degli utili futuri (cfr. la sezione 2.3 e il Bilancio della BCE per l’esercizio 2024). Il margine di interesse dell’Eurosistema dovrebbe tornare a salire nei prossimi anni, sostenendone la capacità di tenuta finanziaria.

2.1 L’attenuazione del grado di restrizione della politica monetaria

A gennaio il Consiglio direttivo ha mantenuto invariati i tassi per garantire una politica monetaria sufficientemente restrittiva

A gennaio 2024 il Consiglio direttivo ha valutato che l’economia si manteneva debole, a seguito della stagnazione nel corso del 2023. Le prospettive a breve termine per la crescita economica nell’area dell’euro sono state caratterizzate da un rallentamento dell’attività economica e del commercio a livello mondiale e da condizioni di finanziamento restrittive, con rischi derivanti dalle accresciute tensioni geopolitiche dovute al conflitto in Medio Oriente e alla guerra russa contro l’Ucraina. Alcuni indicatori prospettici basati sulle indagini, tuttavia, suggerivano un rafforzamento della crescita su un orizzonte più lungo. Nonostante la crescita lenta, il mercato del lavoro si è mantenuto solido, di riflesso a un calo sostanzialmente costante del tasso di disoccupazione, iniziato a settembre 2020. L’inflazione era aumentata a dicembre 2023 a causa di un effetto base sui prezzi dei beni energetici ed era rimasta elevata al 2,9 per cento. Al tempo stesso, la maggior parte delle misure dell’inflazione di fondo ha continuato a seguire una traiettoria discendente con l’attenuarsi degli effetti dei passati shock dal lato dell’offerta e la riduzione della domanda legata all’impatto dell’inasprimento della politica monetaria. Il Consiglio direttivo ha confermato la sua valutazione secondo cui i tassi di interesse di riferimento della BCE si trovano su livelli che, se mantenuti per un periodo sufficientemente lungo, fornirebbero un contributo sostanziale a un ritorno tempestivo dell’inflazione all’obiettivo del 2 per cento a medio termine. Nella riunione di gennaio ha pertanto deciso di lasciare invariati i tassi di riferimento ai livelli decisi a settembre 2023 e ha ribadito che essi saranno mantenuti su livelli sufficientemente restrittivi per tutto il tempo necessario.

Il Consiglio direttivo ha deciso di mantenere invariati i tassi a marzo...