Året i översikt

Ekonomin i euroområdet drabbades under 2020 av en extraordinär och allvarlig chock från coronaviruspandemin (covid-19). Den ekonomiska aktiviteten minskade kraftigt under det första halvåret till följd av nedstängningsåtgärder och ökad riskaversion. Den kraftfulla och koordinerade penning- och finanspolitiska responsen, i kombination med positiva nyheter om vaccin, bidrog till att stabilisera aktiviteten under det andra halvåret. Totalt sett sjönk BNP i euroområdet med 6,6 procent under 2020. Den årliga totala inflationen sjönk till 0,3 procent från 1,2 procent 2019, främst som resultat av sjunkande energipriser men även på grund av vissa faktorer relaterade till pandemin. Till exempel bidrog de sektorer som drabbades hårdast av pandemin, t.ex. rese- och hotellbranschen, till att inflationen sjönk under det andra halv året.

ECB genomförde betydande lättnader i den penningpolitiska inriktningen för att motverka pandemins negativa inverkan på euroområdets ekonomi. Detta gjordes genom omfattande åtgärder som omkalibrerades under året. Åtgärderna bestod bland annat i att inrätta ett nytt tillfälligt stödprogram föranlett av pandemin, införa lättnader i kriterierna för säkerheter och godtagbarhet samt att erbjuda nya långfristiga refinansieringstransaktioner. Den penningpolitiska responsen var en avgörande stabiliserande kraft för marknaderna och bidrog till att motverka de allvarliga risker som pandemin innebar för den penningpolitiska transmissionsmekanismen, utsikterna för euroområdets ekonomi och i förlängningen för ECB:s prisstabilitetsmål. Makrotillsynsåtgärderna inriktades framför allt på att upprätthålla kreditflödet till ekonomin, medan mikrotillsynsåtgärderna från ECB:s banktillsyn inriktades på att mildra krisens effekter och främja den europeiska banksektorns motståndskraft.

I januari inledde ECB-rådet en översyn av ECB:s penningpolitiska strategi för att säkerställa att den är fortsatt ändamålsenlig. Målet med översynen är att ingående analysera konsekvenser från de stora förändringar som har skett sedan den förra översynen 2003. Dessa inbegriper ihållande nedgång i inflation och jämviktsräntor samt effekter från globalisering, digitalisering och klimatförändring. I översynen kommer man att överväga om och hur ECB bör justera sin penningpolitiska strategi mot bakgrund av dessa faktorer. Översynen förväntas kunna slutföras under andra halvåret 2021.

Inom ramen för vårt mandat undersöker vi alla tänkbara möjligheter för hur ECB skulle kunna bidra till att begränsa de potentiella stora ekonomiska och sociala konsekvenserna av klimatförändringen. Detta inbegriper att noga analysera relevanta politikområden, investera ECB:s pensionsfond och egna medel på ett hållbart och ansvarsfullt vis samt fokusera på ECB:s koldioxidavtryck. ECB har nyligen upprättat ett klimatförändringscenter i syfte att forma och styra sin klimatagenda.

Eurosystemet har utvecklat en övergripande strategi för massbetalningar för att ta tillvara digitaliseringens innovativa potential, där fokus ligger på att möjliggöra omedelbara betalningar, utveckla en alleuropeisk lösning för betalningar samt undersöka om det är möjligt att införa en digital euro. Ett offentligt samråd om en digital euro inleddes i oktober 2020 i syfte att säkerställa att eventuella nya former av pengar och betalningar som Eurosystemet kan komma att tillhandahålla har ett fortsatt starkt förtroende hos allmänheten.

ECB förbättrade under 2020 sin kommunikation och utåtriktade verksamhet för att möta de utmaningar som pandemin medför och för att bättre förstå de europeiska medborgarnas ekonomiska oro och ramar. Dessutom lanserades ECB:s blogg och under 2020 publicerades 19 inlägg. Många av dem handlade om ECB:s hantering av krisen. ECB:s första lyssna-in-event gick av stapeln i oktober 2020 och i portalen ”ECB lyssnar på dig” mottogs nästan 4 000 kommentarer om den penningpolitiska strategin.

2020 var ett år av intensiva och brådskande åtgärder som vidtogs i nära samarbete med de europeiska institutionerna och andra centralbanker i världen för att stå emot den enorma och exogena chock som den globala ekonomin utsattes för. I samband med detta gjorde ECB sin del.

Frankfurt am Main, april 2021

Christine Lagarde

Ordförande

Året i siffror

1 Ekonomin drabbades av den extraordinära och allvarliga pandemichocken

Under 2020 drabbades den globala ekonomin av en djup lågkonjunktur med aldrig tidigare skådade utmaningar. Covid-19-chocken berodde dock mer på externa faktorer än de tidigare kriserna 2008 och 2011–2012. Tidigare kriser gällde i första hand specifika problem inom finanssektorn, medan grundorsaken till lågkonjunkturen 2020 inte var ekonomisk. Spridningen av covid-19 drabbade den ekonomiska aktiviteten hårt, först i Kina och senare på global nivå. Den internationella handeln minskade kraftigt, de globala värdekedjornas funktion försämrades allvarligt och osäkerheten på de globala finansmarknaderna ökade snabbt.

Pandemin slog också hårt mot euroområdets ekonomi. Pandemin påverkade till exempel konsumtionen, som minskade kraftigt under första halvåret till följd av omfattande nedstängningsåtgärder och ökad riskaversion. Aktiviteten, särskilt inom tjänstesektorn, sjönk också markant på grund av bristande efterfrågan och restriktioner för aktiviteter. Till följd av detta minskade real BNP exceptionellt snabbt under årets andra kvartal. Samtidigt agerade de penning- och finanspolitiska beslutsfattarna snabbt och beslutsamt för att bemöta nedgången i efterfrågan och den stora osäkerheten, bland annat genom att säkerställa gynnsamma och stabila finansieringsförhållanden och fortsatt tillgång till likviditet. Redan från början av covid-19-krisen bedömdes lågkonjunkturens djup och varaktighet i hög grad utifrån möjligheterna att hitta medicinska lösningar, särskilt i form av ett vaccin. Tillsammans med kraftfulla och samordnade politiska åtgärder ledde senhöstens positiva nyheter om vaccinutvecklingen till att förtroendet gradvis återupprättades. Tillväxtutvecklingen var fortsatt volatil under andra halvåret, då en förnyad smittspridningsvåg slog till, men samtidigt förstärktes och stabiliserades tillväxtförväntningarna. Prisutvecklingen påverkades också starkt av pandemin. Till följd av sviktande efterfrågan, lägre oljepriser och minskad aktivitet sjönk HIKP-inflationen under året och var mer eller mindre negativ från augusti och framåt. Andra faktorer, som den tillfälliga tyska momssänkningen under andra halvåret, pressade också ner inflationen. Samtidigt har förväntningarna på en stabil återhämtning under 2021 och ett omslag i temporära faktorer, som till exempel den tyska momssänkningen, förstärkt utsikterna till en ökad inflation. Kraftfulla politiska åtgärder ledde till att kredit- och finansieringsförhållandena kunde upprätthållas. Detta uppvägde till stor del bankernas åtstramade utlåningsvillkor till följd av den försämrade riskmiljön. Även om de marknadsstörningar som pandemichocken orsakade ledde till en kraftig åtstramning av de finansiella förhållandena i mars, bidrog snabba politiska åtgärder till att avkastningen på statsobligationer i euroområdet överlag minskade under 2020, och till att aktiepriserna i euroområdet gradvis återhämtade sig från sina lägsta pandeminivåer under andra halvåret. Perioden med hög osäkerhet ledde också till en snabbare penning- och kredittillväxt, vilket återspeglar företagens och hushållens starka vilja att skaffa och öka sin likviditet.

1.1 Pandemin orsakade en djup ekonomisk nedgång

Coronaviruset orsakade den största nedgången i den globala ekonomin sedan den stora depressionen, men de positiva vaccinnyheterna ledde till att förtroendet gradvis återställdes

Covid-19-pandemins utveckling, de åtföljande åtgärderna för att begränsa viruset och det politiska stödet för att dämpa de ekonomiska effekterna av pandemin var sammantaget de viktigaste faktorerna för tillväxtutvecklingen på global nivå. Den globala ekonomin drabbades av en kraftig extern chock och överlag reagerade regeringarna med starkt politiskt stöd för att dämpa pandemins ekonomiska effekter. Efter att ha nått botten under andra kvartalet 2020 till följd av åtgärderna för att begränsa viruset, började den globala ekonomin att återhämta sig under det tredje kvartalet i takt med att pandemin och nedstängningsåtgärderna lättade och det kom nyheter om effektiva vacciner. Den andra pandemivågen och de nya stränga begränsningsåtgärderna i vissa avancerade ekonomier ledde dock till en kraftig inbromsning i tillväxten under årets sista kvartal (se diagram 1). I de stora tillväxtekonomierna var kvartalstillväxten negativ under första halvåret 2020, men den återhämtade sig starkt under andra halvåret.

Diagram 1

Global BNP-tillväxt

(årlig procentuell förändring, kvartalsdata)

Källor: Haver Analytics, nationella källor och ECB:s beräkningar.

Anm.: Regionala aggregat beräknas med bruttonationalprodukten (BNP) justerad med vikter för köpkraftsparitet. De heldragna linjerna visar data och löper fram till fjärde kvartalet 2020. De streckade linjerna står för det långsiktiga genomsnittet (mellan första kvartalet 1999 och fjärde kvartalet 2020). De senaste observationerna avser den 25 februari 2021.

Den kraftiga globala ekonomiska nedgången berodde främst på en betydande nedgång i tjänstesektorns produktion, som påverkades kraftigt av begränsningsåtgärderna och på nedgången inom handel och investeringar. Produktionstillväxten inom tillverkningssektorn återhämtade sig snabbare än inom tjänstesektorn, med stöd av statliga stimulansplaner, ökad efterfrågan på elektronik, datorer och medicinska produkter. En annan orsak var att begränsningsåtgärderna upphävdes fortare här än i tjänstesektorn som är mer beroende av personliga möten.

Handel och investeringar minskade avsevärt under 2020 på grund av begränsningsåtgärder och störningar i handeln

Störningar och osäkerhet till följd av covid-19 ökade kraftigt och låg kvar på en hög nivå, vilket försvagade den globala ekonomin. Pandemin störde också den internationella handeln och de globala försörjningskedjorna. Dessa störningar lindrades endast något under andra halvåret 2020 när begränsningsåtgärderna delvis upphävdes. Trots ”fas ett”-avtalet mellan USA och Kina var handelsspänningarna mellan de två länderna fortfarande stora, vilket avspeglas i en rad olika indikatorer. Parallellt med de ökade handelsspänningarna förstärktes den kraftiga nedgången ytterligare av pandemins effekter på efterfrågan och tidigare införda tullar, samtidigt som ökad osäkerhet och ett försämrat ekonomiskt stämningsläge höll tillbaka investeringstillväxten (se diagram 2).

Diagram 2

Global handelstillväxt (importvolymer)

(årlig procentuell förändring, kvartalsdata)

Källor: Haver Analytics, nationella källor och ECB:s beräkningar.

Anm.: Global handelstillväxt definieras som tillväxt i global import, inklusive euroområdet. De heldragna linjerna visar data och löper fram till fjärde kvartalet 2020. De streckade linjerna står för det långsiktiga genomsnittet (mellan fjärde kvartalet 1999 och fjärde kvartalet 2020). De senaste observationerna avser den 25 februari 2021.

Den totala inflationen sjönk, men kärninflationen minskade inte lika mycket

Den globala inflationen sjönk under 2020 på grund av den svaga globala efterfrågan i samband med pandemin (se diagram 3) och den kraftiga nedgången i priserna på många råvaror. I OECD-området sjönk den totala årliga konsumentprisinflationen på årsbasis från cirka 2 procent under andra halvåret 2019 till 1,2 procent i december 2020 till följd av sjunkande energipriser och en långsammare inflation i livsmedelspriserna. Den underliggande inflationen (exklusive energi och livsmedel) sjönk mindre än den totala inflationen till omkring 1,6 procent i slutet av 2020.

Diagram 3

OECD, konsumentprisinflation

(årlig procentuell förändring, månadsdata)

Källa: Organisationen för ekonomiskt samarbete och utveckling (OECD).

Anm.: De senaste observationerna avser januari 2021.

Oljepriserna fluktuerade på grund av förväntningarna på svag global efterfrågan

Oljepriserna sjönk kraftigt under första halvåret till följd av den kraftiga nedgången i global efterfrågan, särskilt eftersom restriktionerna i fråga om resor och hemarbete ledde till lägre oljekonsumtion. Priset på Brentolja, som utgör ett internationellt riktmärke, varierade kraftigt mellan 20 US-dollar (den lägsta nivån på 20 år) och 70 US-dollar per fat under 2020. Priset på det amerikanska riktmärket West Texas Intermediate-olja sjönk under noll under en kort period i april.

Euron apprecierades gentemot valutorna hos euroområdets handelspartner

Euron apprecierades med ungefär 7 procent i nominella effektiva tal under 2020. I bilaterala termer drevs detta av en appreciering av euron, framför allt gentemot US-dollar. Växelkursen mellan euro och brittiska pund steg, men uppvisade betydande volatilitet under hela 2020, främst på grund av förändrade förväntningar på brexit.

Riskerna för den globala aktiviteten låg på nedåtsidan, men utsikterna till en medicinsk lösning skulle kunna stärka den ekonomiska återhämtningen

I slutet av 2020 pekade utsikterna för den globala tillväxten på en stark återhämtning under 2021, mot bakgrund av den positiva utvecklingen av covid-19-vaccin. Dessa utsikter var dock mycket osäkra och totalt sett låg riskerna för den globala aktiviteten på nedåtsidan, eftersom återhämtningen bromsades av en ökad smittspridning och nya begränsningsåtgärder i de stora ekonomierna.[1]

1.2 Ekonomin i euroområdet följde till stora delar den globala ekonomin[2]

Efter en dämpning av den ekonomiska aktiviteten under 2019 minskade euroområdets reala BNP med 6,6 procent under 2020 (se diagram 4). Den dramatiska nedgången i den ekonomiska aktiviteten och dess ojämnhet under 2020 var en följd av pandemichocken (covid-19) och de åtföljande nedstängningsåtgärder som vidtogs för att begränsa virusets spridning. Den första pandemivågen drabbade länderna i euroområdet med en aldrig tidigare skådad hastighet och intensitet under framför allt mars och april och åtföljdes av stränga samhällsomfattande begränsningsåtgärder i de flesta länder. Till följd av dessa åtgärder minskade den ekonomiska aktiviteten i euroområdet med totalt 15,3 procent under första halvåret 2020. Avmattningen av pandemin och upphävandet av begränsningsåtgärderna i de flesta länder i maj 2020 ledde till en kraftig återhämtning i aktiviteten under tredje kvartalet. Fram till hösten hade den ekonomiska aktiviteten dock börjat minska igen och den förnyade ökningen i antalet smittade ledde till ytterligare en omgång av nedstängningar under årets sista kvartal, som dock var mycket mer riktade än de som genomfördes under den första vågen. Samtidigt som pandemin framför allt ledde till en chock som drabbade alla ekonomier har dess ekonomiska konsekvenser till viss del varierat i länderna i euroområdet. Detta beror framför allt på skillnader i graden av exponering mot de sektorer som påverkats mest av åtgärderna för social distansering, men även på skillnader i intensiteten i hälsokrisen i sig och i omfattningen och utformningen av de stimulansåtgärder som har vidtagits. I slutet av 2020 låg den ekonomiska aktiviteten 4,9 procent under nivån före pandemin i euroområdet, med betydande skillnader mellan länderna, med Spanien på 9,1 procent under sin nivå före pandemin och Nederländerna på 3,0 procent under nivån före pandemin.

Diagram 4

Euroområdets reala BNP

(årlig procentuell förändring, bidrag i procentenheter)

Källa: Eurostat.

Anm.: De senaste observationerna avser fjärde kvartalet 2020.

Jämfört med den senaste tidens långvariga recessionsperioder, såsom den globala finanskrisen 2008–2009 eller statsskuldskrisen i euroområdet 2011–2012, var recessionen i samband med pandemin mer akut i de inledande faserna. Samtidigt framträdde starka signaler om och förväntningar på en återhämtning mycket tidigare än vid andra kriser. Detta återspeglade framför allt de yttre orsaker som låg bakom covid-19-chocken, betydelsen av de snabba och beslutsamma penning- och finanspolitiska åtgärderna, framstegen i utvecklingen av vaccin samt de mycket mer begränsade återkopplingsslingorna till finanssektorn jämfört med tidigare kriser. Finanssektorn fick dessutom hjälp av de riktade centralbanksåtgärderna.

Den privata konsumtionen i euroområdet minskade med 8,0 procent och sjönk särskilt kraftigt under första halvåret 2020, främst på grund av nedstängningsåtgärderna. Eftersom förlusterna i den reala disponibla inkomsten till följd av nedstängningarna dämpades av betydande offentliga transfereringar avspeglades konsumtionsminskningen i ett kraftigt ökat sparande. När nedstängningsåtgärderna lättades betydligt under det tredje kvartalet 2020 uppvisade den privata konsumtionen en kraftig återhämtning, som dock avbröts under årets sista kvartal under den andra pandemivågen. I slutet av 2020 var den privata konsumtionen fortfarande lägre än före pandemin, på grund av effekterna på arbetsmarknaden och den stora osäkerheten.

Företagens investeringar kollapsade också under första halvåret 2020. Till följd av nedstängningsåtgärderna och de åtföljande kraftiga inkomstminskningarna sköt företagen upp sina investeringsbeslut. Dessutom fortsatte den försämrade globala och inhemska efterfrågan att dra ner investeringarna. Under andra halvåret kännetecknades utsikterna för företagens investeringar av ytterligare ökad osäkerhet mitt i en andra pandemivåg och förväntningarna på en långvarigt dämpad utveckling, med tanke på en försvagad omvärld, en måttligare slutlig efterfrågan och den konstaterade försämringen i företagens balansräkningar.

Den externa sektorns nettobidrag till euroområdets produktion var också negativt under 2020. Nedstängningen i Kina, som infördes för att stoppa covid-19, hämmade handeln i euroområdet i början av året och åtgärderna för att begränsa spridningen av viruset i Europa ledde till en nedgång i både import och export under andra kvartalet, där exporten drabbades hårdast av den tillfälliga nedläggningen av affärsverksamheter. Under sommarmånaderna banade de lättade restriktionerna väg för en återhämtning i handelsflödena, samtidigt som förbättringarna släpade efter inom de hårdast drabbade rese-, turist- och hotellsektorerna. Återhämtningen inom handeln i euroområdet bromsades av den förnyade pandemivågen och hade inte fått fullt genomslag vid årets slut.

Covid-19:s inverkan på produktionstillväxten varierade också mellan sektorer, där tjänstesektorn bidrog mest till nedgången i det reala bruttoförädlingsvärdet, vilket avspeglar sektorns särskilda exponering för sociala distanseringsåtgärder och sektorssammansättningen i euroområdets ekonomi (se diagram 5).

Diagram 5

Euroområdets reala bruttoförädlingsvärde fördelat på näringsgren

(årlig procentuell förändring, bidrag i procentenheter)

Källa: Eurostat.

Anm.: De senaste observationerna avser fjärde kvartalet 2020.

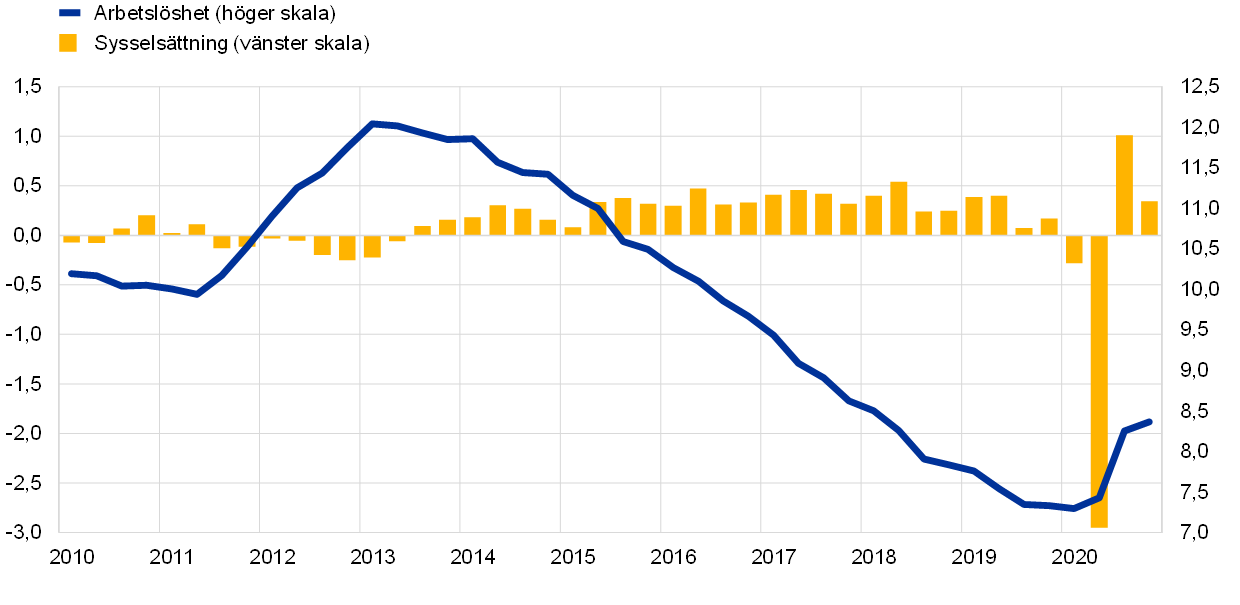

Arbetsmarknaderna i euroområdet försvagades, även om den statliga politiken bidrog till att dämpa effekterna på arbetslösheten

Sysselsättningsförlusterna var begränsade under 2020, vilket återspeglar effekterna av permitteringsprogrammen

Sysselsättningstillväxten påverkades också kraftigt av pandemin, men arbetsmarknadspolitiken var avgörande för resultatet på euroområdets arbetsmarknader under 2020 (se diagram 6). Jämfört med den stora och snabba minskningen med omkring 15 procent i den ekonomiska aktiviteten under första halvåret 2020 var sysselsättningsminskningen inte lika kraftig, men fortfarande mycket betydande. Den totala sysselsättningen minskade med omkring 5 miljoner personer under samma period, vilket ledde till att sysselsättningen återgick till de nivåer som rådde före 2018. Statliga stödåtgärder i alla länder i euroområdet bidrog till att begränsa uppsägningarna (se ruta 1 för en diskussion om permitteringsprogram). Jämfört med tidigare ekonomiska och finansiella kriser ökade regeringarna i euroområdet antalet arbetstagare som omfattades av permitteringsprogram, vilket begränsade uppsägningarna avsevärt och bidrog till att bevara det fasta och arbetstagarspecifika humankapitalet. Arbetskraftsdeltagandet minskade dock betydligt under pandemikrisen och omkring 3 miljoner personer lämnade arbetskraften under första halvåret 2020. Den pågående anpassningen av arbetsmarknaden har påverkat arbetstagarna på olika sätt på grund av den rådande krisens betydelse för tjänstesektorn och för de företag som har drabbats hårdast av åtgärderna för social distansering och begränsningarna av rörligheten. Framför allt minskade arbetskraften med nästan 7 procent för lågutbildade och 5,4 procent för personer med medelhög kompetens, medan den faktiskt ökade med 3,3 procent för personer med hög kompetens.

Diagram 6

Arbetsmarknadsindikatorer

(procent av arbetskraften; tillväxt på kvartalsbasis; säsongrensat)

Källa: Eurostat.

Anm.: De senaste observationerna avser fjärde kvartalet 2020.

Ökningen i arbetslöshet var mindre än under tidigare lågkonjunkturer

Sysselsättningen minskade med 1,9 procent 2020, medan arbetslösheten steg till 8,4 procent. Ökningen i arbetslöshet var mindre än under tidigare lågkonjunkturer, till exempel under 2008–2009 och 2011–2012, bland annat tack vare de snabba och omfattande insatserna från regeringarna i euroområdet. Samtidigt var arbetsproduktiviteten per timme i genomsnitt cirka 1 procent år 2020 och dämpades av den betydande minskningen av antalet arbetade timmar på grund av användningen av system för att bevara arbetstillfällen.

Ruta 1

De ekonomiska effekterna av covid-19 på medellång och lång sikt

Arbetsmarknaderna i euroområdet har reagerat med förhållandevis god motståndskraft på de ekonomiska konsekvenserna av covid-19-pandemin, med stöd av den ekonomiska politiken – till exempel permitteringsprogram och lånegarantier – som har bidragit till att begränsa sysselsättningsförlusterna och undvika en plötslig ökning av antalet nedlagda företag till följd av pandemin. För att förhindra långsiktiga skadeverkningar av krisen och undvika att den nödvändiga omstruktureringen av ekonomin bromsas upp är det lika viktigt att välja rätt sätt och tidpunkt för att upphöra med dessa insatser som att välja stödpaket i sig. Inför framtiden kan pandemins långsiktiga konsekvenser för arbetskraftens rörlighet och den ökande digitaliseringen kräva betydande omfördelningar mellan arbetstillfällen och företag.

I en nyligen genomförd enkät med ledande företag i euroområdet lades stor vikt vid att pandemin har lett till ett snabbare införande av digital teknik och ökad produktivitet, men minskad sysselsättning på lång sikt.[3] När företag ombads nämna och rangordna upp till tre långsiktiga effekter som pandemin skulle ha på deras verksamhet handlade de vanligaste svaren om den ökade användningen av ”hemmakontor” och den påskyndade användningen av digital teknik. Andra faktorer som ofta nämndes var en mer permanent minskning av affärsresor och/eller ökning av virtuella möten samt ökad e-handel (eller – inom segment som rörde handel mellan företag – ”virtuell försäljning”). En stor majoritet av de svarande höll med om att deras verksamhet skulle bli effektivare och/eller mer motståndskraftig till följd av vad man lärt sig under pandemin. Omkring tre fjärdedelar av de svarande sade att en betydligt större andel av deras arbetsstyrka skulle arbeta på distans på lång sikt. Samtidigt trodde de inte att distansarbete skulle minska personalens produktivitet. I detta avseende sågs minskade informella personliga kontakter som en nackdel, men man såg även många fördelar, bland annat tidsvinster tack vare minskade pendlingsbehov, möjlighet att balansera hushållsarbete och arbetsuppgifter bättre och ökad uppkoppling. I linje med detta sade mer än hälften av de svarande att produktiviteten i deras företag eller sektor skulle öka, medan nästan ingen trodde att produktiviteten skulle minska som en långsiktig följd av pandemin. Omvänt förväntade sig mer än hälften en negativ långtidseffekt på sysselsättningen, jämfört med endast omkring 10 procent som förväntade sig en positiv långtidseffekt på sysselsättningen. Synpunkterna på den långsiktiga inverkan på försäljning samt priser, kostnader och löner var mer blandade, men på det hela taget negativa.

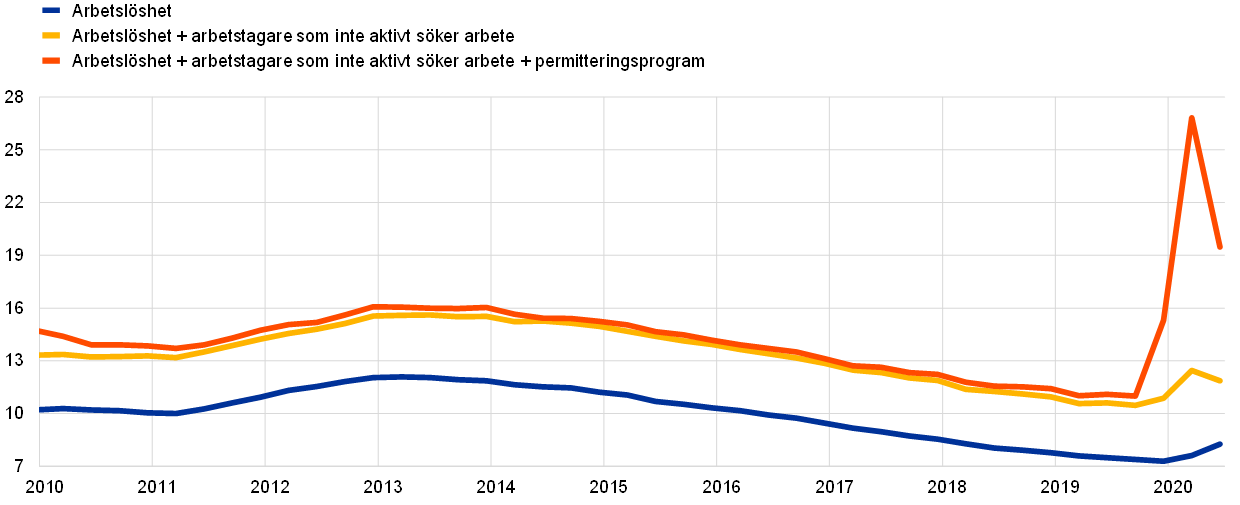

Pandemikrisen har kraftigt påverkat arbetsmarknaden i euroområdet. Arbetslösheten i euroområdet (se diagram A, blå linje) har visat en dämpad reaktion jämfört med minskningen i den ekonomiska aktiviteten och återspeglar inte till fullo covid-19:s effekter på arbetsmarknaden. För att bättre mäta underutnyttjandet av arbetskraft under pandemikrisen kan standardarbetslösheten justeras för att återspegla antalet arbetstagare som inte aktivt söker arbete och som för närvarande är inaktiva (se diagram A, gul linje). En särskild företeelse under pandemikrisen har dessutom varit den utbredda användningen av permitteringsprogram, som har bidragit till att skydda arbetstillfällen samtidigt som arbetstiden har minskat och arbetstagarnas inkomster har understötts. Omkring 30 miljoner arbetstagare omfattades av permitteringsprogram (cirka 19 procent av arbetskraften) i april 2020. En sammanslagning av standardarbetslösheten med arbetstagare som inte aktivt söker arbete och även med antalet arbetstagare som omfattas av permitteringsprogram (se diagram A, röd linje) ger därför en mer representativ bild av underutnyttjandet av arbetskraft.

Diagram A

Standardmått och icke-standardmässiga mått på arbetslöshet

(procent)

Källor: ECB:s beräkningar baserat på uppgifter från Eurostat.[4]

Sammantaget har covid-19-chocken ökat andelen företag i riskzonen, vilket skulle kunna få ytterligare långsiktiga effekter på sysselsättningsförlusterna. Efter den kraftiga nedgången i den ekonomiska aktiviteten under andra kvartalet 2020 tydde återhämtningen under det tredje kvartalet på att pandemichocken kunde vara av i stort sett övergående karaktär. Den andra omgången av nedstängningsåtgärder ökade dock risken för långsiktiga skadliga effekter på den ekonomiska tillväxten och sysselsättningen. Covid-19-chocken har drabbat olika sektorer på olika sätt. Företag som i högre grad använder digital teknik har påverkats mindre, medan företag som har en stor mängd personliga kontakter har påverkats mer. De sistnämnda företagen kan riskera att tvingas lämna marknaden, beroende på hur länge pandemin varar och om nationella politiska åtgärder lyckas begränsa och överbrygga likviditetsbrister. Den andra utmärkande egenskapen för covid-19-chocken är att den är beroende av yttre faktorer, vilket innebär att chocken har drabbat såväl produktiva som improduktiva företag. Utrensningseffekten av att mindre produktiva företag, som brukar drabbas hårdare av en produktivitetschock, lämnar marknaden kommer att bli mindre än vid tidigare kriser, eftersom även mer produktiva företag med tillfälliga likviditetsproblem kan vara hotade.[5]

1.3 Den finanspolitiska reaktionen på krisen

Covid-19-pandemin innebar aldrig tidigare skådade utmaningar för de offentliga finanserna

Under 2020 präglades utvecklingen av de offentliga finanserna starkt av covid-19-pandemin, som innebar unika utmaningar för regeringarna, men som också utlöste ett kraftfullt politiskt svar. De offentliga finanserna påverkades kraftigt på båda sidor av budgetarna, dels av de ökade utgifter som behövdes för att hantera krisen, dels av de minskade skatteinkomsterna, som avspeglar både den djupa lågkonjunkturen och de åtgärder som har inriktats på att stötta företag och hushåll. Till följd av detta ökade underskottet i de offentliga finanserna från 0,6 procent av BNP 2019 till 8,0 procent av BNP 2020 enligt Eurosystemets makroekonomiska framtidsbedömningar i december 2020 (se diagram 7). Den finanspolitiska inriktningen[6] avspeglade det starka ekonomiska stödet från regeringarna och gick från måttligt expansiv under 2019 till mycket ackommoderande, på 4,8 procent av BNP 2020. Det bör dock påpekas att storleken på de finanspolitiska insatserna och därmed på den finanspolitiska inriktningen varierade avsevärt mellan länderna. På det hela taget visade emellertid det snabba och omfattande stöd som gavs av regeringarna i euroområdet en ökad förmåga att reagera i kristider och att göra det på ett samordnat sätt. Detta underlättades av att den undantagsregel som föreskrevs i stabilitets- och tillväxtpakten aktiverades.

Diagram 7

Saldot i de offentliga finanserna samt finanspolitisk inriktning

(procentandel av BNP)

Källor: Eurostat och ECB:s beräkningar.

Huvuddelen av de extra utgifterna gällde direkta kostnader för hantering av folkhälsokrisen eller för stöd till hushåll och företag

Enligt Europeiska kommissionens uppskattningar[7] uppgick de finanspolitiska åtgärder som har vidtagits till följd av pandemin till 4,2 procent av BNP 2020 för euroområdet som helhet. Huvuddelen av dessa ytterligare utgifter gällde direkta offentliga kostnader för att hantera folkhälsokrisen eller stödåtgärder riktade till hushåll och företag (se diagram 8). Ett primärt syfte med dessa stödåtgärder var att bevara sysselsättningen och produktionskapaciteten så att ekonomin ska vara väl rustad för en snabb återhämtning när pandemin väl klingar av. I linje med detta mål utgjordes den största delen av stödet till hushållen av permitteringsprogram eller stödsystem för att undvika massarbetslöshet, medan endast en mindre del gavs i form av direkta finansiella överföringar från statsbudgeten till hushållen.[8] Mot slutet av den första pandemivågen infördes vissa mer begränsade åtgärder för att stödja den ekonomiska återhämtningen, till exempel sänkta indirekta skatter eller ökade offentliga investeringsprojekt. Med tanke på att pandemin var långt ifrån över under 2020, med utbrottet av en andra våg under hösten, är det dock mer sannolikt att dessa åtgärder kommer att spela en framträdande roll framöver.

Diagram 8

Beräknad sammansättning av covid-19-relaterade åtgärder under 2020

Källor: ECB:s beräkningar baserade på 2021 års utkast till budgetplaner.

Regeringarna gav också ett betydande likviditetsstöd till ekonomin

Utöver det finanspolitiska stödet till sina ekonomier tillhandahöll euroländerna en ansenlig mängd lånegarantier för att stärka företagens likviditet, särskilt till små och medelstora företag som ofta kan ha svårt att få tillgång till extern finansiering. Denna typ av likviditetsstöd var särskilt framträdande i policymixen under krisens tidiga skede innan andra stödprogram infördes. Totalt uppgick dessa garantier till cirka 17 procent av BNP för euroområdet som helhet.[9] Lånegarantierna är ansvarsförbindelser för staten och det garantibelopp som utnyttjas kommer därför att utgöra ytterligare offentliga utgifter. Många regeringar har också beviljat skatteuppskov och gett lån till och tillskott av eget kapital till företag. Sådana kontanttillskott och annat likviditetsstöd fångas i allmänhet inte upp i budgetsaldot, men återspeglas delvis i statsskulden.

Regeringarnas skuldnivåer påverkades negativt, men riskerna för hållbarheten i skuldnivåerna var fortsatt väl avgränsade

Krisen har också lett till en kraftig ökning av de offentliga skulderna i euroområdet. Detta återspeglades i Eurosystemets makroekonomiska framtidsbedömningar i december 2020, som visade att den sammanlagda offentliga skuldkvoten beräknades ha ökat till 98,4 procent av BNP 2020, vilket är en ökning med 14,5 procentenheter jämfört med 2019. Staterna åtog sig dessutom omfattande ansvarsförbindelser i form av lånegarantier. Det kommer visserligen att ta tid att minska skuldnivåerna i någon betydande grad, men det finns inga tecken på att hållbarheten i de offentliga skuldnivåerna borde ifrågasättas. Denna bedömning bygger på de stärkta förväntningarna på en återhämtning under 2021, särskilt efter den positiva utvecklingen av flera covid-19-vacciner, men bygger också på finansieringsförhållandena, som bör fortsätta att vara gynnsamma under överskådlig framtid. Dessutom bör de samordnade finanspolitiska åtgärder som vidtas på EU-nivå ge en stabiliserande effekt (se ruta 4 för ett aktuellt exempel). Det är fortfarande viktigt att medlemsstaterna vidtar åtgärder så att sunda offentliga finanser upprätthålls när den ekonomiska aktiviteten har återhämtat sig.

1.4 Inflationen minskade kraftigt till följd av fallet i oljepriser och den ekonomiska nedgången[10]

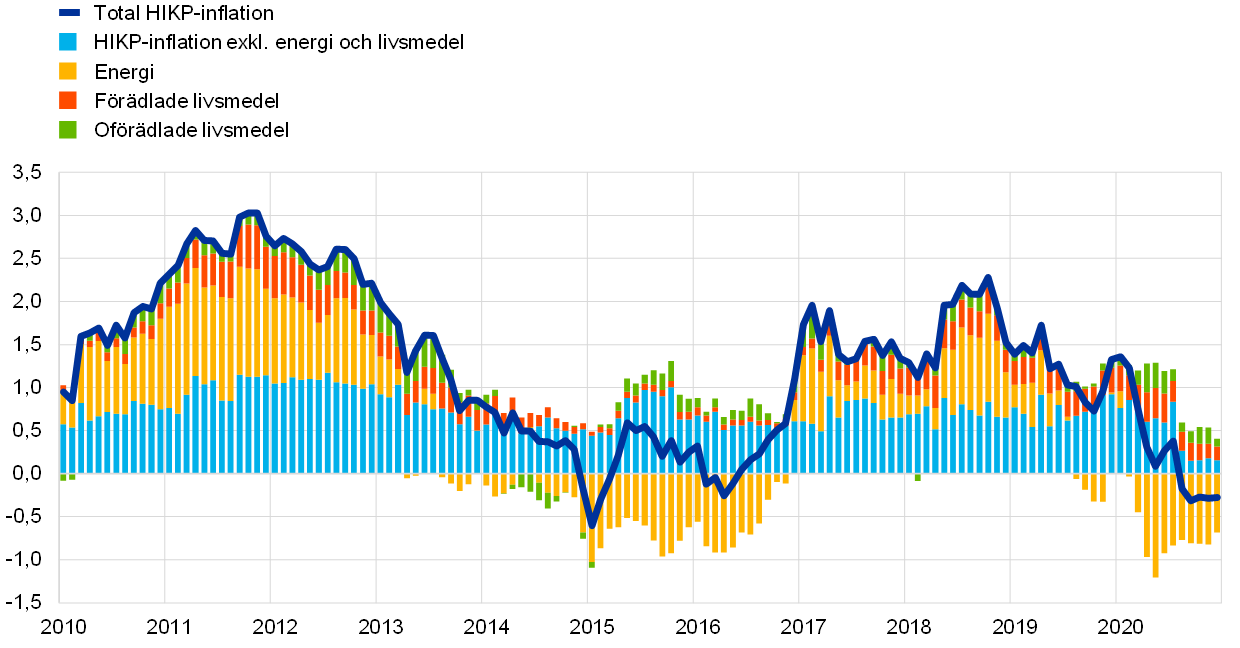

Den totala inflationen i euroområdet var i genomsnitt 0,3 procent under 2020, en minskning från 1,2 procent 2019. När det gäller komponenterna i det harmoniserade konsumentprisindexet (HIKP) avspeglade denna nedgång i huvudsak ett minskat bidrag från energiinflationen, men även från HIKP-inflation exklusive energi och livsmedel under andra halvåret (se diagram 9). När det gäller de underliggande faktorerna för denna utveckling skedde inflationsnedgången mot bakgrund av en snabb nedgång i den ekonomiska aktiviteten, främst ledd av en kraftig försvagning i konsumenternas efterfrågan. Detta innebar betydande nedåtrisker för de ekonomiska utsikterna. Det sjunkande inflationstrycket förklarades också av vissa faktorer som var specifika för de ekonomiska konsekvenserna av och reaktionerna på covid-19-pandemin. Den fortsatta minskningen i inflationen under andra halvåret berodde till exempel delvis på prisfallet för reserelaterade tjänster (framför allt transporter och hotell), som drabbats hårdast av krisen, och på effekterna av den tillfälliga momssänkningen i Tyskland.

Diagram 9

HIKP-inflation och bidrag från komponenter

(årlig procentuell förändring, bidrag i procentenheter)

Källor: Eurostat och ECB:s beräkningar.

Vissa volatila komponenter i HIKP har delvis utvecklats i motsatt riktning

Energiinflationens utveckling bidrog i stor utsträckning till nedgången i den genomsnittliga totala inflationen 2020 jämfört med 2019, vilket avspeglade de fallande oljepriserna i början av pandemin. Den totala livsmedelsinflationens bidrag till den totala HIKP-inflationen ökade något till 0,4 procentenheter 2020, något över 2019 års nivå, vilket till stor del återspeglar att inflationen på framför allt oförädlade livsmedel tillfälligt ökade kraftigt under pandemin (med en ökning på 7,6 procent i april 2020).[11]

Den underliggande inflationen sjönk under 2020

De underliggande inflationsmåtten sjönk under 2020. HIKP-inflationen exklusive energi och livsmedel var i genomsnitt 0,7 procent, jämfört med 1,0 procent 2019, med rekordlåga siffror under de fyra sista månaderna av 2020. En svag utveckling i både industrivaror exklusive energi och tjänster bidrog till en dämpad HIKP-inflation exklusive energi och livsmedel. Inflationen i industrivaror exklusive energi blev negativ i augusti 2020 och nådde en rekordlåg nivå i december 2020, samtidigt som inflationen inom tjänstesektorn nådde sin lägsta nivå någonsin på 0,4 procent i oktober 2020, även om den ökade något efter det. Utvecklingen inom dessa två komponenter påverkades av en gemensam uppsättning faktorer, om än i något olika grad. Eurons appreciering under andra halvåret påverkade inflationen för industrivaror exklusive energi något mer än tjänsteinflationen. Detsamma gäller för förändringar i indirekta skatter eftersom vissa tjänstekomponenter, till exempel hyror, är undantagna från mervärdesskatt. Nedstängningarna och begränsningsåtgärderna i samband med pandemin fick större effekt på tjänsteinflationen, vilket var särskilt tydligt i nedgången i inflationen för resor och tjänster kopplade till fritid och rekreation. Mer generellt dominerades dock inflationen för industrivaror exklusive energi och tjänster av den kraftigt minskade efterfrågan som pandemin utlöste genom ökad osäkerhet och riskaversion, begränsningsåtgärder samt inkomst- och sysselsättningsförluster. Detta uppvägde med god marginal vissa effekter som bidrog till att pressa upp inflationen till följd av leveransavbrott i vissa sektorer. Pandemin försvårade dessutom insamlingen av HIKP-prisuppgifter. Till följd av detta var andelen imputerade priser inom HIKP som störst i april för att sedan minska och imputerade priser användes endast för några få poster från juli till oktober. Andelen imputerade priser ökade åter under november och december, även om den fortfarande var lägre än under våren.[12] Effekterna på tillgång och efterfrågan innebar sannolikt också att andelarna enskilda varor och tjänster som konsumerades skilde sig från dem som låg till grund för HIKP under 2020.

Det inhemska kostnadstrycket ökade

Under 2020 ökade det inhemska kostnadstrycket, mätt i BNP-deflatorns tillväxt, i genomsnitt i en takt som översteg genomsnittet för 2019 (se diagram 10). Den årliga tillväxten i ersättning per anställd minskade däremot snabbt under 2020 och låg i genomsnitt på –0,6 procent, långt under genomsnittet för 2019. Samtidigt innebar den ännu större nedgången i produktivitetstillväxten en betydande ökning av enhetsarbetskostnaden, vilket bidrog till den konstaterade ökningen i BNP-deflatorn. Ökningen i enhetsarbetskostnaden var 4,6 procent under 2020, en ökning från 1,9 procent 2019. Utvecklingen i enhetsarbetskostnad, produktivitetsökning och ersättning per anställd under 2020 påverkades dock av den utbredda tillämpningen av korttidspermitteringar, vilket till exempel innebar mycket större motståndskraft vad gäller sysselsättningen än inom produktionen eller det faktiska antalet arbetade timmar. Det fanns också problem i samband med den statistiska registreringen av dessa åtgärder, vilket innebar att subventioner i ovanligt stor utsträckning bidrog till utvecklingen i inhemska kostnader och gjorde det svårare att jämföra den senaste tidens utveckling med tidigare utveckling.[13] På utgiftssidan syntes dessa statistiska svårigheter till exempel i den kraftiga ökningen i tillväxttakten i deflatorn för den offentliga konsumtionen under andra kvartalet.

Diagram 10

Analys av BNP-deflatorn

(årlig procentuell förändring, bidrag i procentenheter)

Källor: Eurostat och ECB:s beräkningar.

Inflationsförväntningarna på längre sikt låg fortfarande på historiskt låga nivåer

Inflationsförväntningarna på längre sikt i ECB:s Survey of Professional Forecasters låg kvar på historiskt låga nivåer under 2020 och varierade mellan 1,6 procent och 1,7 procent, efter att ha sjunkit till dessa nivåer under det föregående året. Enligt samma undersökning låg förväntningarna på inflationen fem år framåt på 1,7 procent fjärde kvartalet 2020, vilket är oförändrat jämfört med fjärde kvartalet 2019. De marknadsbaserade måtten på de långsiktiga inflationsförväntningarna, särskilt den femåriga räntan i inflationsindexerade ränteswappar fem år framåt, uppvisade betydande volatilitet under hela året. Den sistnämnda räntan sjönk kraftigt i början av pandemin och nådde sin lägsta nivå någonsin i slutet av första kvartalet 2020 (0,7 procent den 23 mars) innan den återhämtade sig och i slutet av året hade stabiliserat sig nära nivåerna före pandemin (1,3 procent den 31 december). De marknadsbaserade indikatorerna på de långsiktiga inflationsförväntningarna förblev dock mycket dämpade.

1.5 Kraftfulla politiska åtgärder upprätthöll stödjande kredit- och finansieringsförhållanden

Avkastningen på statsobligationer i euroområdet minskade under 2020 i samband med kraftfull penning- och finanspolitisk krishantering

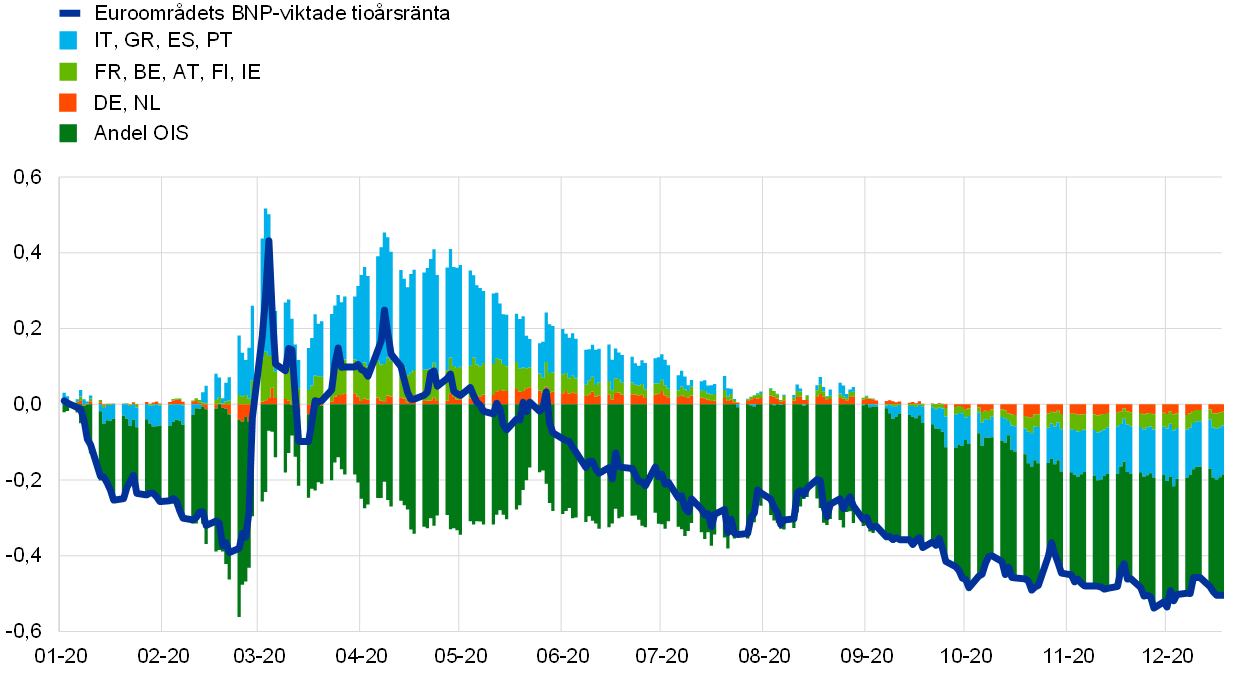

Covid-19-pandemin ledde till en snabb försämring av de globala och inhemska ekonomiska utsikterna, tillsammans med en kraftig ökning i spreaden på statsobligationsräntor mot bakgrund av allmänt åtstramade finansiella förhållanden. De penning- och finanspolitiska myndigheterna agerade snabbt och resolut för att motverka pandemichockens effekter på ekonomin och inflationen och för att bemöta de ökade riskerna för den finansiella stabiliteten och den penningpolitiska transmissionens funktion (se avsnitt 2.1). På så sätt motverkade de effektivt åtstramningen av de finansiella förhållandena till följd av chocken och bidrog framför allt till att de långa riskfria räntorna sjönk och till att spreadarna på euroländernas tioåriga statsobligationsräntor i förhållande till den tioåriga OIS-räntan minskade från sina högsta nivåer under pandemin. Till följd av detta minskade euroområdets BNP-vägda genomsnittliga avkastning på tioåriga statsobligationer med 50 punkter mellan den 1 januari 2020 och den 31 december 2020, då den uppgick till –0,23 procent (se diagram 11).

Diagram 11

Långfristiga avkastningar i euroområdet och USA

(procent per år, dagliga uppgifter)

Källor: Bloomberg, Thomson Reuters Datastream och ECB:s beräkningar.

Anm.: Uppgifterna för euroområdet avser det BNP-vägda genomsnittet av avkastningen på tioåriga statsobligationer och den tioåriga overnight index swap-räntan (OIS-ränta). De senaste observationerna avser den 31 december 2020.

Trots att aktiepriserna i euroområdet återhämtade sig från sina lägsta nivåer under pandemin var de fortsatt lägre än i början av 2020

Efter det kraftiga fallet i mitten av mars inledde aktiepriserna en gradvis men konsekvent återhämtning i takt med att aktiviteten återhämtade sig och tillväxtförväntningarna stabiliserades. Återhämtningen understöddes av penning- och finanspolitiken och positiva nyheter om potentiella vacciner, vilket sannolikt ledde till en lägre aktieriskpremie och stödde marknadens förväntningar på en återhämtning i avkastningarna. Som sådan var denna utveckling helt annorlunda än den större och i synnerhet mer utdragna börskorrigering som skedde i kölvattnet av finanskrisen 2008–2009. Samtidigt uppvisade euroområdets aktiepriser tydliga sektorsbaserade skillnader jämfört med respektive nivåer i slutet av 2019. Vid årets utgång låg det breda indexet för icke-finansiella företags aktiepriser i euroområdet marginellt högre än nivåerna i slutet av 2019, medan aktiepriserna för bankerna i euroområdet sjönk kraftigare och förblev ungefär 24 procent lägre (se diagram 12).

Diagram 12

Aktiemarknadsindex i euroområdet och USA

(index: den 1 januari 2019 = 100)

Källor: Bloomberg, Thomson Reuters Datastream och ECB:s beräkningar.

Anm.: Bankindexet EURO STOXX och Datastreams marknadsindex för icke-finansiella företag visas för euroområdet; S&P:s bankindex och Datastreams marknadsindex för icke-finansiella företag visas för USA. De senaste observationerna avser den 31 december 2020.

De icke-finansiella företagens upplåning från banker och utgivning av räntebärande värdepapper ökade

De icke-finansiella företagens externa finansieringsflöden ökade under 2020 jämfört med föregående år, men låg kvar under sin senaste topp år 2017 (se diagram 13). Under 2020 låg bankernas utlåningsräntor i stort sett stabilt kring sina historiska lägstanivåer, i linje med marknadsräntornas utveckling. Samtidigt observerades en kraftig ökning i de icke-finansiella företagens upplåning från bankerna och utgivning av räntebärande värdepapper, vilket avspeglar det exceptionellt stora likviditetsbehovet mot bakgrund av den betydande ekonomiska nedgången och den kraftiga nedgången i företagens försäljning och kassaflöden. Nettoemissionen av börsnoterade aktier var negativ, vilket främst kan förklaras av en avnotering från börsen under andra kvartalet 2020. Däremot var nettoemissionen av onoterade aktier och annat eget kapital stabil, även när den korrigeras med hänsyn till effekterna av avnoteringen från börsen, vilket sannolikt också återspeglar kapitaltillskott för att täcka förluster. Slutligen var användningen av andra finansieringskällor, inklusive företagsinterna lån och handelskrediter, i stort sett stabil.

Diagram 13

Nettoflöden av extern finansiering till icke-finansiella företag i euroområdet

(årliga flöden, miljarder euro)

Källor: Eurostat och ECB.

Anm.: ”Övriga lån” omfattar lån från icke-MFI (andra finansiella mellanhänder, pensionsfonder och försäkringsbolag) och från resten av världen. ”MFI-lån” och ”övriga lån” korrigeras för försäljning och värdepapperisering av lån. ”Övrigt” är skillnaden mellan totalsumman och de instrument som ingår i diagrammet och omfattar företagsinterna lån och handelskrediter. De senaste observationerna avser tredje kvartalet 2020.

Takten i penning- och lånetillväxten ökade som en reaktion på covid-19-krisen

Det breda penningmängdsmåttet ökade kraftigt till följd av covid-19-krisen (se diagram 14), framför allt på grund av det smala aggregatet M1. Detta återspeglade företagens och hushållens ökade likviditetsbuffertar mot bakgrund av den större osäkerheten, men också, för hushållens del, vissa påtvingade besparingar på grund av minskade konsumtionsmöjligheter. Penningmängdsökningen drevs av en stigande inhemsk utlåning, både till den privata sektorn och till stater, vilket i det senare fallet främst avspeglar Eurosystemets förvärv av tillgångar. De snabba och omfattande åtgärder som har vidtagits av penning-, finans- och tillsynsmyndigheterna har säkrat kreditflödet till euroområdets ekonomi till förmånliga villkor.

Diagram 14

M3 och lån till den privata sektorn

(årlig procentuell förändring, säsongrensad och kalenderkorrigerad)

Källor: Eurostat och ECB.

Anm.: De senaste observationerna avser december 2020.

Bankernas förhöjda riskuppfattning fick en åtstramningseffekt på kreditstandarderna

Förutsättningarna för bankutlåning var generellt sett stödjande under året, men undersökningen av bankernas utlåning i euroområdet visade att bankernas kreditstandarder (det vill säga kriterier för godkännande) för lån till företag stramades åt under andra halvåret 2020. Detta berodde främst på att bankerna såg en ökad risk i samband med pandemins inverkan på utsikterna för låntagarnas kreditvärdighet. Samtidigt rapporterade bankerna att deras likviditetsposition och förutsättningar för marknadsfinansiering hade förbättrats tack vare de tillgångsköp som gjorts inom ramen för programmet för köp av tillgångar och stödköpsprogrammet föranlett av pandemin samt den tredje serien av riktade långsiktiga refinansieringstransaktioner, framför allt efter omkalibreringarna i mars och april. I kombination med staternas åtgärder, såsom lånegarantier och moratorier, förhindrade dessa åtgärder en mer uttalad åtstramning av kreditstandarder.

2 Penningpolitik: fortsatt gynnsamma finansieringsförhållanden

ECB genomförde betydande lättnader i den penningpolitiska inriktningen under 2020 för att motverka covid-19-pandemins negativa inverkan på euroområdets ekonomi. Omfattande åtgärder och efterföljande omkalibreringar dämpade hotet om en likviditets- och kreditåtstramning genom att upprätthålla en riklig likviditet i banksystemet. Dessa åtgärder skyddade också kreditflödet till den reala ekonomin och den ackommoderande penningpolitiska inriktningen genom att avvärja en konjunkturförstärkande åtstramning av finansieringsförhållandena. Den penningpolitiska responsen 2020 var en avgörande stabiliserande kraft för marknaderna och bidrog till att motverka de allvarliga risker som den snabba spridningen av viruset innebar för den penningpolitiska transmissionsmekanismen, utsikterna för euroområdets ekonomi och i förlängningen för ECB:s prisstabilitetsmål. Storleken på Eurosystemets balansräkning nådde en historiskt hög nivå på 7 000 miljarder euro 2020, en ökning med 2 300 miljarder jämfört med slutet av föregående år. Vid utgången av 2020 utgjorde de penningpolitiskt relaterade tillgångarna 79 procent av de totala tillgångarna i Eurosystemets balansräkning. Riskerna relaterade till den stora balansräkningen fortsatte att dämpas genom ECB:s ramverk för riskhantering.

2.1 ECB:s penningpolitiska respons på pandemikrisen utgjorde ett avgörande stöd till den ekonomiska återhämtningen och inflationsutsikterna[14]

ECB:s inledande reaktion på covid-19-pandemin

Den försiktigt optimistiska stämningen i början av året avbröts abrupt av covid-19

I början av året tydde inkommande data på en fortsatt, men måttlig, tillväxt i euroområdets ekonomi. I ett läge med global osäkerhet drog den svaga internationella handeln visserligen fortfarande ner tillväxten, men ekonomin i euroområdet fick samtidigt stöd av ökande sysselsättning i kombination med stigande löner, en måttligt expansiv finanspolitisk inriktning i euroområdet och den pågående – om än något långsammare – tillväxten i den globala aktiviteten. Inflationen var dämpad överlag, men det fanns vissa tecken på en måttlig ökning i den underliggande inflationen, vilket stämde överens med förväntningarna. De penningpolitiska åtgärder som vidtogs under 2019 understödde gynnsamma finansieringsförhållanden, som i sin tur understödde euroområdets ekonomiska expansion, uppbyggnaden av det inhemska pristrycket och inflationskonvergensen i riktning mot ECB-rådets medelfristiga mål.

Vid sitt möte i januari 2020 beslutade ECB-rådet att inleda en översyn av ECB:s penningpolitiska strategi. Sedan den senaste strategiöversynen har euroområdet och världsekonomierna genomgått genomgripande strukturella förändringar. En sjunkande trendmässig tillväxt i kombination med minskad produktivitet och en åldrande befolkning samt efterdyningarna från finanskrisen har tryckt ner räntorna, vilket minskar ECB:s och andra centralbankers utrymme för att genomföra penningpolitiska lättnader med konventionella metoder i syfte att möta en negativ konjunkturutveckling. För att hantera låg inflation krävs dessutom andra lösningar än för att hantera hög inflation, vilket har varit en utmaning historiskt sett. Hotet mot miljömässig hållbarhet, snabb digitalisering, globalisering och föränderliga finansiella strukturer har ytterligare förändrat den miljö som penningpolitiken verkar inom, inklusive inflationsutvecklingen. Därför beslutade ECB-rådet att inleda en översyn av sin penningpolitiska strategi med full respekt för ECB:s uppdrag att upprätthålla prisstabilitet i enlighet med fördraget (se ruta 2).

Den försiktigt optimistiska stämningen i början av året avbröts abrupt i slutet av februari i och med utbrottet och den globala spridningen av covid-19. Även om det var osäkert hur omfattande och långvarig nedskrivningen av tillväxtutsikterna skulle bli, blev det allt tydligare att pandemin skulle få stor inverkan på euroområdets ekonomi. Störningarna i de globala leveranskedjorna skulle kunna pressa upp inflationen i euroområdet något, men detta förväntades kunna uppvägas av att en försvagad efterfrågan höll tillbaka inflationen. Det kraftigt försämrade risksentimentet ledde dessutom till en betydande åtstramning av de finansiella förhållandena och bankernas finansieringsvillkor, vilket – i kombination med den måttliga apprecieringen av eurons växelkurs – riskerade att dämpa inflationstrycket.

Ett omfattande paket med penningpolitiska åtgärder var nödvändigt

Därför beslutade ECB-rådet vid sitt penningpolitiska möte den 12 mars 2020 att det behövdes ett omfattande paket med penningpolitiska åtgärder. Syftet med paketet var dels att minska hotet om en likviditets- och kreditåtstramning genom att upprätthålla god likviditet i banksystemet och skydda kreditflödet till den reala ekonomin, dels att skydda den ackommoderande penningpolitiska inriktningen genom att avvärja en konjunkturförstärkande åtstramning av finansieringsförhållandena i ekonomin.

Framför allt beslutade ECB-rådet om ytterligare långfristiga refinansieringstransaktioner (LTRO) till samma ränta som för inlåningsfaciliteten. ECB-rådet beslutade också att tillämpa betydligt gynnsammare villkor för alla transaktioner inom ramen för den tredje serien av riktade långfristiga refinansieringstransaktioner (TLTRO III) under perioden juni 2020 till juni 2021. Räntan på TLTRO IIItransaktionerna sänktes med 25 punkter och kunde vara så låg som 25 punkter under den genomsnittliga räntan på inlåningsfaciliteten under perioden juni 2020 till juni 2021 för alla utestående TLTRO III-transaktioner under den perioden. Det högsta sammanlagda belopp som motparterna hade rätt att låna i TLTRO III-transaktionerna höjdes dessutom till 50 procent av deras stock av godtagbara lån. På så sätt skulle de ytterligare långfristiga refinansieringstransaktionerna i praktiken göra det möjligt för bankerna att omedelbart dra nytta av mycket gynnsamma lånevillkor och utgöra ett effektivt överbryggande led fram till dess att de omkalibrerade TLTRO IIItransaktionerna inleddes. Syftet med TLTRO III-transaktionerna var att ge lättnader i bankernas finansieringsvillkor på ett mer hållbart sätt för att på så sätt stödja kreditflödena till de drabbade sektorerna och undvika en åtstramning av kreditutbudet.

ECB-rådet beslutade också att lägga till ett tillfälligt anslag för ytterligare köp av nettotillgångar på 120 miljarder euro till programmet för köp av tillgångar (APP) fram till slutet av året, vilket garanterade ett starkt bidrag från programmen för köp inom den privata sektorn. Det ytterligare anslaget begränsades till det innevarande kalenderåret, då detta ansågs vara lämpligt för en chock som bedömdes vara tillfällig. I kombination med det befintliga programmet för köp av tillgångar syftade detta tillfälliga anslag till att stödja gynnsamma finansieringsförhållanden för den reala ekonomin under en period av ökad osäkerhet.

Veckan efter ECB-rådets möte i mars 2020 försämrades situationen avsevärt på grund av den snabba spridningen av covid-19 och nästan alla länder i euroområdet införde långtgående begränsningsåtgärder. Finansmarknaderna uppvisade extrem volatilitet, med tecken på allvarliga störningar på grund av bristande likviditet, stopp på marknaderna och ökande fragmentering. Detta ledde till en kraftig åtstramning av finansieringsförhållandena, vilket kunde ha hotat den smidiga transmissionen av ECB:s penningpolitik i alla länder i euroområdet och äventyrat prisstabiliteten.

På grund av denna snabba försämring beslutade ECB-rådet den 18 mars 2020 att det var befogat med fler kraftfulla penningpolitiska åtgärder för att stabilisera marknaderna och motverka den kraftiga åtstramningen av de finansiella förhållandena. Syftet med denna åtgärd var att motverka de allvarliga risker som pandemin innebar för utsikterna för euroområdets ekonomi, den penningpolitiska transmissionsmekanismen och i förlängningen för ECB:s prisstabilitetsmål. ECB-rådet tillkännagav följande ytterligare åtgärder.

ECB-rådet beslutade att inleda ett nytt program för tillfälligt köp av tillgångar: stödköpsprogrammet föranlett av pandemin

För det första beslutade rådet att lansera ett nytt program för tillfälligt köp av tillgångar – stödköpsprogrammet föranlett av pandemin (PEPP). Programmet, som hade ett totalt anslag på 750 miljarder euro, skulle omfatta alla tillgångskategorier som är godtagbara enligt programmet för köp av tillgångar. Dessutom utökade ECB-rådet utbudet av godtagbara tillgångar inom programmet för köp av värdepapper från företagssektorn till att omfatta icke-finansiella företagscertifikat, vilket innebar att omsättningsbara skuldinstrument med en ursprunglig löptid på mindre än ett år blev godtagbara om deras återstående löptid var minst 28 dagar vid tidpunkten för köpet. Utvidgningen av de stödberättigande tillgångarna skulle underlätta företagens finansieringssituation och därmed ge avgörande stöd till en del av ekonomin som drabbats hårt av virusets effekter. När det gäller köp inom ramen för PEPP beslutade ECB-rådet också att bevilja undantag från kraven på godtagbarhet för räntebärande värdepapper som emitterats av Grekland. ECB-rådet beslutade vidare att värdepapper från den offentliga sektorn med en återstående löptid på under ett år, men minst 70 dagar, skulle vara godtagbara för köp inom ramen för PEPP, på grund av programmets tillfälliga karaktär.

PEPP utformades för att fylla dubbla syften. För det första skulle det tillsammans med de andra delarna av det penningpolitiska ramverket tillhandahålla den penningpolitiska ackommodering som krävdes för att skydda prisstabiliteten på medellång sikt genom att stödja den ekonomiska återhämtningen från pandemikrisen. För det andra skulle köp inom ramen för programmet göras på ett flexibelt sätt för att tillåta variationer i fördelningen av inköpsflöden över tid, mellan tillgångsklasser och mellan jurisdiktioner. Den flexibilitet som är inbyggd i programmet innebar att PEPP effektivt skulle kunna bidra till att stabilisera marknaderna, särskilt med tanke på den stora osäkerheten kring pandemins effekter inom olika tillgångsmarknader och euroländer.

Dessutom meddelade ECB-rådet vid samma möte att det tillfälligt skulle införa lättnader i standarderna för säkerheter genom att anpassa de viktigaste riskparametrarna i ramverket för säkerheter i syfte att säkerställa att motparterna kunde fortsätta att utnyttja Eurosystemets kredittransaktioner fullt ut. Därefter antog ECB-rådet två paket med tillfälliga lättnader för säkerheter. Den första omgången åtgärder som tillkännagavs den 7 april 2020 syftade till att underlätta tillgången till godtagbara säkerheter för Eurosystemets motparter så att de till fullo kunde utnyttja likviditetsgivande transaktioner, till exempel TLTRO III-transaktionerna. Den 22 april 2020 beslutade ECB-rådet att omsättningsbara tillgångar och emittenter av sådana tillgångar som uppfyllde minimikraven på kreditkvalitet den 7 april 2020 skulle fortsätta att vara godtagbara även om kreditbetygen nedgraderades, så länge kreditbetygen låg över en viss kreditkvalitetsnivå och alla andra krav på godtagbarhet fortfarande var uppfyllda. Syftet var att mildra effekten på tillgången på säkerheter vid eventuella nedgraderingar av kreditbetyg och undvika en potentiell konjunkturförstärkande utveckling.

Vid ECB-rådets penningpolitiska möte i april 2020 försämrades den ekonomiska situationen fortfarande snabbt, i takt med att den ekonomiska aktiviteten krympte och förhållandena på arbetsmarknaden förvärrades märkbart. Åtgärder för att begränsa spridningen av viruset hade lett till att den ekonomiska aktiviteten i euroområdet och i världen i stort sett avstannat. Även om det fortfarande var svårt att förutsäga pandemins fulla omfattning och varaktighet stod det nu klart att euroområdets ekonomi var på väg mot en nedgång i den ekonomiska aktiviteten med en omfattning och en hastighet som saknade motstycke i modern tid.

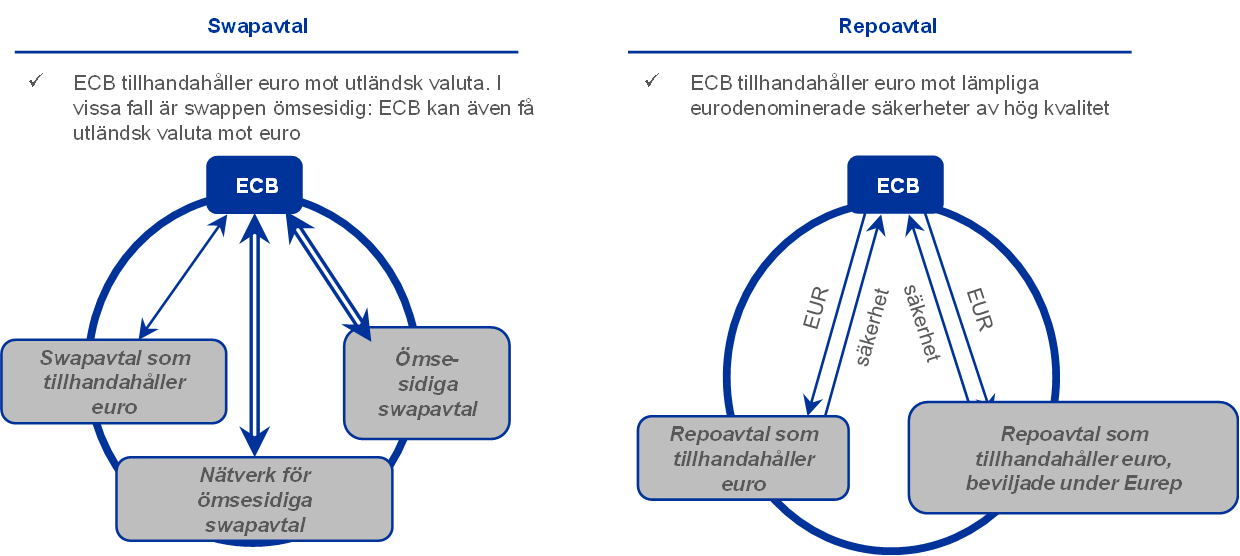

De försämrade ekonomiska utsikterna i kombination med kraftigt fallande oljepriser och sjunkande inflationsförväntningar medförde betydande nedåtrisker för euroområdets inflationsutsikter. ECB-rådet beslutade därför i april 2020 att ytterligare stärka sitt penningpolitiska stöd till hushåll och företag. Framför allt införde ECB-rådet ytterligare lättnader i villkoren för TLTRO III-transaktionerna genom att sänka räntan på transaktionerna under perioden juni 2020 till juni 2021 till 50 punkter under den genomsnittliga räntan på Eurosystemets huvudsakliga refinansieringstransaktioner under samma period. För motparter vars godtagbara nettoutlåning nådde tröskelvärdet för långivning skulle räntan under perioden juni 2020 till juni 2021 dessutom vara 50 punkter lägre än den genomsnittliga räntan på inlåningsfaciliteten under samma period. ECB-rådet beslutade också om en ny serie av icke-riktade långfristiga refinansieringstransaktioner med anledning av pandemin (PELTRO) i syfte att understödja likviditetsförhållandena i euroområdets finansiella system och bidra till att upprätthålla välfungerande penningmarknader genom att tillhandahålla ett effektivt likviditetsskydd. Slutligen inrättade ECB under mars och april 2020 även tillfälliga swap- och repoavtal med centralbanker utanför euroområdet och inrättade i juni 2020 en tillfällig repofacilitet för centralbanker inom Eurosystemet (Eurep) för att förbättra tillhandahållandet av likviditet i euro utanför euroområdet och förhindra spridningseffekter på euroområdets finansmarknader.

Omkalibreringen av den penningpolitiska inriktningen i juni

Inkommande uppgifter bekräftade att ekonomin i euroområdet genomgick en exempellös nedgång

I juni bekräftades att ekonomin i euroområdet genomgick en aldrig tidigare skådad nedgång till följd av pandemin och åtgärderna för att begränsa den. Stora förluster av arbetstillfällen och inkomster och exceptionellt stor osäkerhet om de ekonomiska utsikterna ledde till en betydande minskning av konsumtionsutgifterna och investeringarna. Enkätdata och realtidsindikatorer för den ekonomiska aktiviteten hade visat vissa tecken på en utplaning, samtidigt som begränsningsåtgärderna gradvis lättades, men förbättringen hade dittills varit dämpad jämfört med hur snabbt indikatorerna hade rasat under de två föregående månaderna. Enligt Eurosystemets makroekonomiska framtidsbedömningar i juni 2020 minskade den ekonomiska aktiviteten rekordsnabbt under årets andra kvartal, även om den omgavs av en ovanligt hög grad av osäkerhet. Pristrycket förväntades förbli dämpat på grund av den kraftiga nedgången i real BNP och det åtföljande kraftigt ökade underutnyttjandet av kapacitet i ekonomin. Framtidsbedömningarna i juni 2020 innebar en betydande nedjustering av både den ekonomiska aktivitetsnivån och inflationsutsikterna under hela prognosperioden. Framför allt justerades inflationen ner från 1,6 procent i slutet av prognosperioden i Eurosystemets makroekonomiska framtidsbedömningar i december 2019 till 1,3 procent i framtidsbedömningarna i juni 2020.

ECB-rådet beslutade att öka anslaget för PEPP med 600 miljarder euro till totalt 1 350 miljarder euro

Därför beslutade ECB-rådet om ytterligare penningpolitiska åtgärder för att stödja ekonomin medan den gradvis öppnades på nytt och för att skydda prisstabiliteten på medellång sikt. Framför allt beslutade rådet att öka anslaget för PEPP med 600 miljarder euro till sammanlagt 1 350 miljarder euro, att förlänga nettoköpsperioden inom ramen för PEPP till åtminstone slutet av juni 2021 och att förlänga återinvesteringen av förfall från de värdepapper som har köpts inom ramen för PEPP till åtminstone utgången av 2022.[15] Syftet med omkalibreringen av PEPP var att införa ytterligare lättnader i den penningpolitiska inriktningen och därigenom stödja gynnsamma finansieringsförhållanden för alla sektorer och jurisdiktioner samt i förlängningen se till att inflationen varaktigt rör sig mot ECB-rådets mål.

Under sommaren hade inkommande data signalerat en kraftig återhämtning i den ekonomiska aktiviteten, främst tack vare att begränsningsåtgärderna hade lättats. Återhämtningen var dock asymmetrisk och hade kommit längre inom tillverkningssektorn än inom tjänstesektorn. Aktiviteten låg fortfarande långt under nivåerna före pandemin. Den totala inflationen fortsatte att dämpas av låga energipriser och svagt pristryck mot bakgrund av dämpad efterfrågan och betydande outnyttjat arbetskraftsutbud.

Omkalibreringen av den penningpolitiska inriktningen i december

Efter en kraftig – om än delvis och ojämn – återhämtning i aktiviteten under sommaren tappade den ekonomiska återhämtningen i euroområdet fart

Under hösten blev det allt tydligare att den ekonomiska återhämtningen i euroområdet, efter en kraftig – om än delvis och ojämn – återhämtning i den ekonomiska aktiviteten under sommarmånaderna, tappade fart snabbare än väntat. Antalet covid-19-infektioner ökade på nytt och de åtföljande begränsningsåtgärderna skapade nya utmaningar för folkhälsan och tillväxtutsikterna i euroområdet och globalt. Inflationen förblev mycket låg mot bakgrund av den svaga efterfrågan och en betydande outnyttjad kapacitet på arbets- och produktmarknaderna. Sammantaget visade inkommande data att pandemin på kort sikt hade en mer uttalad effekt på ekonomin och ledde till en mer långvarigt svag inflation än vad man tidigare trott. Därför meddelade ECB-rådet i oktober 2020 att det vid sitt nästa möte i december 2020 skulle omkalibrera sina instrument för att hantera den rådande situationen och för att säkerställa fortsatt gynnsamma finansieringsförhållanden i syfte att stödja den ekonomiska återhämtningen och motverka pandemins negativa effekter på den förväntade inflationsbanan.

Vid ECB-rådets möte i december 2020 tydde inkommande data och Eurosystemets makroekonomiska framtidsbedömningar på att pandemin hade en mer uttalat kortvarig effekt på ekonomin och ledde till en mer långvarigt svag inflation än vad man tidigare trott. Den förnyade styrkan i pandemin begränsade kraftigt den ekonomiska aktiviteten i världen och i euroområdet och aktiviteten väntades minska under fjärde kvartalet 2020. Den totala inflationen förväntades förbli negativ längre än vad man tidigare räknat med. Måtten på den underliggande inflationen minskade och inflationstrycket förväntades förbli dämpat på grund av svag efterfrågan, lägre lönetryck och eurons appreciering under våren och sommaren 2020.

Med hänsyn till de ekonomiska konsekvenserna av den nya pandemivågen omkalibrerade ECB-rådet sina penningpolitiska instrument.

ECB-rådet beslutade att öka anslaget för PEPP med 500 miljarder euro till totalt 1 850 miljarder euro

ECB-rådet beslutade att öka anslaget för PEPP med 500 miljarder euro till totalt 1 850 miljarder euro, att förlänga nettoköpsperioden inom ramen för PEPP till åtminstone mars 2022 och att förlänga återinvesteringen av förfall från värdepapper som köpts inom ramen för PEPP till åtminstone slutet av 2023. Köpen skulle fortsätta att genomföras flexibelt med hänsyn till marknadsvillkor och över tid, mellan tillgångsklasser och jurisdiktioner för att förhindra en åtstramning av finansieringsförhållandena som skulle motverka syftet med att förhindra pandemins nedtryckande effekter på den förväntade inflationsbanan samt för att stödja en smidig penningpolitisk transmission. ECB-rådet meddelade också att om gynnsamma finansieringsförhållanden kunde upprätthållas med flöden av tillgångsköp som inte förbrukade hela beloppet under PEPP:s nettoköpsperiod behövde beloppet inte användas fullt ut. På samma sätt skulle anslaget vid behov kunna höjas för att upprätthålla gynnsamma finansieringsförhållanden i syfte att motverka pandemichockens inverkan på inflationsbanan.

Dessutom beslutade ECB-rådet att ytterligare omkalibrera villkoren för TLTRO III-transaktionerna. ECB-rådet meddelade särskilt att det skulle förlänga perioden med betydligt förmånligare villkor med tolv månader fram till juni 2022, genomföra ytterligare tre transaktioner under 2021 samt höja det totala belopp som motparter har rätt att låna från 50 procent till 55 procent av stocken godtagbara lån.

Slutligen beslutade ECB-rådet att de lättnadsåtgärder avseende säkerheter som införts i april 2020 skulle förlängas till juni 2022. ECB-rådet skulle erbjuda ytterligare fyra icke-riktade långfristiga refinansieringstransaktioner med anledning av pandemin (PELTRO) under 2021, förlänga alla tillfälliga swap- och repoavtal med centralbanker utanför euroområdet till mars 2022 och även förlänga repoavtalet Eurep för centralbanker samt fortsätta att genomföra alla regelbundna utlåningstransaktioner i form av fastränteanbud med full tilldelning till rådande villkor under så lång tid som behövs.

De vidtagna penningpolitiska åtgärderna syftade till att bidra till att bevara gynnsamma finansieringsförhållanden under pandemiperioden

Sammantaget syftade de vidtagna penningpolitiska åtgärderna till att bevara gynnsamma finansieringsförhållanden under pandemiperioden och därigenom stödja kreditflödet till alla ekonomiska sektorer, stödja den ekonomiska verksamheten och säkerställa prisstabiliteten på medellång sikt. Samtidigt var osäkerheten fortsatt hög, både i fråga om hur pandemin skulle utvecklas och om när vaccinationerna kunde komma i gång. Det var också mycket osäkert hur eurons växelkurs skulle utvecklas. Därför meddelade ECB-rådet att det är redo att på lämpligt vis anpassa alla sina instrument för att säkerställa att inflationen varaktigt rör sig mot målet, i linje med ECB-rådets åtagande om symmetri.

Sammanfattningsvis genomfördes en betydande penningpolitisk ackommodering under 2020 för att motverka de negativa effekterna av pandemin. De omfattande åtgärderna och de efterföljande omkalibreringarna var en avgörande stabiliserande kraft för marknaderna och bidrog till att vända den åtstramning av de finansiella förhållanden som konstaterats tidigare under året. Åtgärderna var effektiva när det gäller att begränsa avkastningen på statsobligationer (se diagram 15), som ligger till grund för finansieringskostnaderna för hushåll, företag och banker. De innebar också att bankernas finansieringskostnader låg kvar på en mycket fördelaktig nivå under hela pandemin (se diagram 16). De säkerställde dessutom att hushåll och företag gynnades av de goda finansieringsförhållandena, med utlåningsräntor på historiskt låga nivåer: 1,32 procent respektive 1,46 procent (se diagram 17). Den penningpolitiska responsen under 2020 säkrade därmed gynnsamma finansieringsförhållanden för att stödja den ekonomiska återhämtningen och motverka pandemins negativa effekter på den förväntade inflationsbanan och främjade därigenom att inflationsbanan varaktigt drivs mot ECB-rådets mål.

Diagram 15

Förändringar i euroområdets BNP-vägda genomsnitt av avkastningen på tioåriga statsobligationer

(procentenheter)

Källa: ECB:s beräkningar.

Anm.: De senaste observationerna avser den 31 december 2020. OIS: overnight index swap (en typ av ränteswap).

Diagram 16

Sammansatt kostnad för bankers skuldfinansiering

(sammansatt kostnad för inlåning och icke säkerställd marknadsbaserad skuldfinansiering, procent per år)

Källor: ECB, Markit iBoxx och ECB:s beräkningar.

Anm.: Den sammansatta kostnaden för inlåning beräknas som genomsnittet av räntorna på nya avtal för inlåning över natten, inlåning med avtalad löptid och inlåning med uppsägningstid, viktat med motsvarande utestående belopp. De senaste observationerna avser december 2020.

Diagram 17

Sammansatta bankutlåningsräntor för icke-finansiella företag och hushåll

(procent per år)

Källa: ECB.

Anm.: Bankernas sammansatta utlåningsränta beräknas genom aggregering av korta och långa räntor med ett 24 månaders rörligt genomsnitt för nya avtalsvolymer. De senaste observationerna avser december 2020.

2.2 Utvecklingen i Eurosystemets balansräkningar under en period med många utmaningar

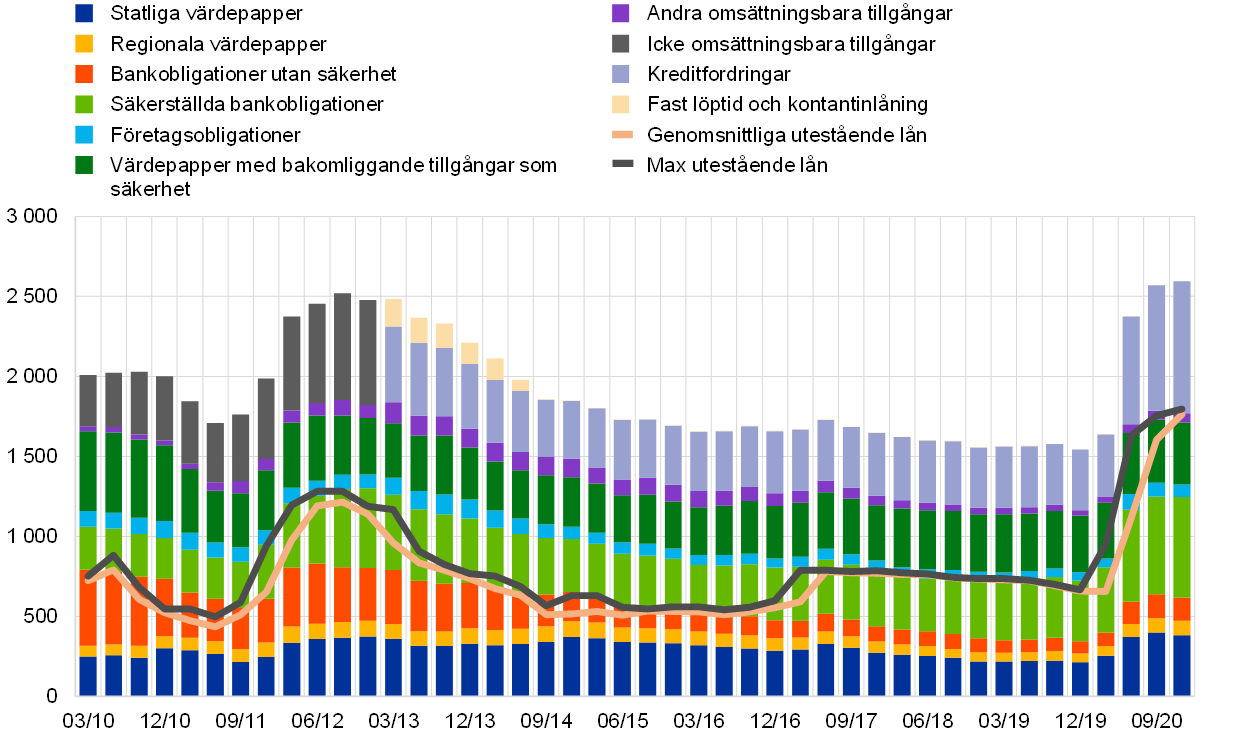

Sedan den globala finansiella krisen började 2007–2008 har Eurosystemet vidtagit flera traditionella och extraordinära penningpolitiska åtgärder som direkt har påverkat storleken på och sammansättningen av Eurosystemets balansräkning över tid. De extraordinära åtgärderna har omfattat refinansieringstransaktioner för att tillhandahålla finansiering för motparter med en inledande löptid på upp till fyra år samt köp av tillgångar som emitterats av privata och offentliga enheter (inom ramen för APP). Till följd av utbrottet av covid-19 införde ECB utöver de befintliga extraordinära åtgärderna ett omfattande paket med kompletterande penningpolitiska åtgärder som fick stor inverkan på Eurosystemets balansräkning. I mars 2020 lade ECB till ett tillfälligt extra anslag för 2020 till APP och lanserade PEPP. Båda dessa åtgärder resulterade i en ökning av innehavet av tillgångar som förvärvats genom direkta köp. Mellan mars och april 2020 införde ECB dessutom lättnader i sina TLTRO III-villkor (två gånger) och ändrade ramarna för säkerheter och riskkontroll. Dessa kompletterande åtgärder ledde tillsammans till en betydande ökning av Eurosystemets förmedling.[16] Under 2020 fortsatte Eurosystemets balansräkning att öka på grund av dessa extraordinära penningpolitiska åtgärder som tillförde ytterligare likviditet på 2 200 miljarder euro till banksystemet. I slutet av 2020 hade balansräkningen nått en historiskt hög nivå på 7 000 miljarder euro, en ökning med 49 procent (2 300 miljarder euro) jämfört med slutet av 2019.

I slutet av 2020 motsvarade penningpolitiskt relaterade tillgångar 5 500 miljarder euro, eller 79 procent, av de totala tillgångarna i Eurosystemets balansräkning (en ökning från 70 procent i slutet av 2019). Dessa penningpolitiskt relaterade tillgångar omfattade lån till kreditinstitut i euroområdet, motsvarande 26 procent av de totala tillgångarna (en ökning från 13 procent i slutet av 2019) och tillgångar inköpta för penningpolitiska ändamål, motsvarande ungefär 53 procent av de totala tillgångarna (en minskning från 56 procent i slutet av 2019) (se diagram 18). Andra finansiella tillgångar i balansräkningen utgjordes främst av utländsk valuta och guld som innehas av Eurosystemet samt icke-penningpolitiska portföljer i euro.

På skuldsidan ökade det totala beloppet för motparternas reservinnehav och användning av inlåningsfaciliteten till 3 500 miljarder euro (en ökning från 2 000 miljarder euro i slutet av 2019) och motsvarade 50 procent av skuldsidan i slutet av 2020 (en ökning från 39 procent i slutet av 2019). Sedlar i cirkulation ökade i högre takt än den historiska trenden till följd av en kraftig ökning i mars 2020 och motsvarade 21 procent av skulderna i slutet av 2020 (en ökning från 28 procent i slutet av 2019). Övriga skulder, däribland kapitalbalans och omvärderingskonton, ökade till 2 100 miljarder euro (en ökning från 1 600 miljarder euro i slutet av 2019) och motsvarade 30 procent (en minskning från 34 procent i slutet av 2019) (se diagram 18). Ökningen i övriga skulder berodde främst på en ökning av statlig inlåning från 200 miljarder euro till 500 miljarder euro, vilket motsvarar 35 procent av övriga skulder (en ökning från 11 procent i slutet av 2019).

Diagram 18

Utvecklingen i Eurosystemets konsoliderade balansräkning

(miljarder euro)

Källa: ECB.

Anm.: Positiva siffror avser tillgångar och negativa siffror avser skulder. Linjen för överskottslikviditet visas som en positiv siffra trots att den avser summan av följande skuldposter: bytesbalans utöver kassakrav och utnyttjande av inlåningsfaciliteten.

APP- och PEPP-portföljlöptid och fördelning över tillgångsklasser och jurisdiktioner

APP består av fyra aktiva program för köp av tillgångar: det tredje programmet för köp av säkerställda obligationer (CBPP3), programmet för köp av värdepapper med bakomliggande tillgångar (ABSPP), programmet för köp av offentliga värdepapper (PSPP) och programmet för köp av värdepapper från företagssektorn (CSPP). PEPP infördes 2020 och alla tillgångskategorier som är godtagbara enligt APP är också godtagbara enligt PEPP. Ett undantag från godtagbarhetskravet för köp inom ramen för PEPP beviljades för räntebärande värdepapper som emitterats av Grekland. I mars 2020 utvidgades dessutom godtagbarheten för icke-finansiella företagscertifikat inom ramen för CSPP till att omfatta värdepapper med en återstående löptid på minst 28 dagar.

I slutet av 2020 uppgick APP-innehaven till 2 900 miljarder euro

I slutet av 2020 uppgick APP-innehaven till 2 900 miljarder euro (till upplupet anskaffningsvärde). ABSPP stod för 1 procent (29 miljarder euro), CBPP3 för 10 procent (288 miljarder euro) och CSPP för 9 procent (250 miljarder euro) av de totala APP-innehaven vid årets utgång. Bland programmen för köp i den privata sektorn var det CSPP som bidrog mest till ökningen av APP-innehav under 2020, med 66 miljarder euro i nettoinköp. CSPP-inköpen görs utifrån ett referensvärde som avspeglar börsvärdet på alla godtagbara utestående företagsobligationer.

PSPP utgjorde 80 procent av de totala APP-innehaven

PSPP utgjorde den största andelen av APP-innehaven och uppgick till 2 300 miljarder euro eller 80 procent av de totala APP-innehaven vid utgången av 2020, vilket är en minskning från 82 procent i slutet av 2019. Inom ramen för PSPP styrdes inköpsfördelningen mellan olika jurisdiktioner av ECB:s fördelningsnyckel på stockbasis. Dessutom köpte vissa nationella centralbanker värdepapper som emitterats av EU:s överstatliga institutioner. Den viktade genomsnittliga löptiden för PSPP-innehaven var 7,3 år vid utgången av 2020, något högre än 7,12 år vid utgången av 2019, med viss variation mellan olika jurisdiktioner[17].

I slutet av 2020 uppgick PEPP-innehaven till 753,7 miljarder euro

I slutet av 2020 uppgick PEPP-innehaven till 753,7 miljarder euro (till upplupet anskaffningsvärde). Innehaven av säkerställda obligationer utgjorde mindre än 1 procent (3,1 miljarder euro), företagssektorns innehav motsvarade 6 procent (43,2 miljarder euro) och den offentliga sektorns innehav motsvarade 94 procent (707,4 miljarder euro) av det totala PEPP-innehavet vid årets slut.

För köp av värdepapper från den offentliga sektorn inom ramen för PEPP ska fördelning mellan de olika jurisdiktionerna fortfarande ske på stockbasis med de nationella centralbankernas kapitalnyckel som referens. Samtidigt genomfördes köpen på ett flexibelt sätt, vilket ledde till variationer i fördelningen av inköpsflöden över tid samt mellan tillgångsklasser och jurisdiktioner. Den vägda genomsnittliga löptiden för PEPP:s värdepappersinnehav i den offentliga sektorn uppgick till 7,0 år i slutet av 2020, med vissa skillnader mellan olika jurisdiktioner.

Eurosystemet återinvesterade förfall från värdepapper i APP- och PEPP-portföljerna. Inlösen inom ramen för programmen för köp inom den privata sektorn uppgick till 80,2 miljarder euro 2020, medan inlösen inom ramen för programmen för köp av offentliga värdepapper uppgick till 229,4 miljarder euro. De tillgångar som köpts in inom ramen för PSPP, CSPP och CBPP3 fortsatte att göras tillgängliga för värdepappersutlåning[18] för att stödja likviditeten på obligations- och repomarknaden.[19] PEPP-innehav är också tillgängliga för värdepappersutlåning på samma villkor som enligt APP. I november 2020 justerade Eurosystemet prissättningsvillkoren för sina utlåningsfaciliteter för värdepapper, för att göra dem mer gynnsamma för motparterna och säkerställa att de förblir en effektiv säkerhetsmekanism.

Utvecklingen inom Eurosystemets refinansieringstransaktioner

Det utestående beloppet för Eurosystemets refinansieringstransaktioner ökade med 1 200 miljarder euro från slutet av 2019 och uppgick till 1 800 miljarder euro i slutet av 2020. Detta kan till stor del hänföras till de 1 750 miljarder euro som tilldelats i TLTRO III-serien, utöver de 26,6 miljarder euro som tilldelats i PELTRO-serien. De frivilliga återbetalningarna på 192 miljarder euro och de 303 miljarder euro som förföll till betalning i TLTRO II-serien uppvägde endast i mindre utsträckning ökningen av utestående transaktioner. Bankerna gavs möjlighet att överföra tidigare utestående TLTRO-belopp till TLTRO III-transaktionerna för juni, september och december 2020. Den viktade genomsnittliga löptiden för likviditet som tillhandahållits genom utestående refinansieringstransaktioner i Eurosystemet ökade från ungefär 1,2 år vid utgången av 2019 till ungefär 2,4 år vid utgången av 2020.

ECB:s lättnadsåtgärder för säkerheter